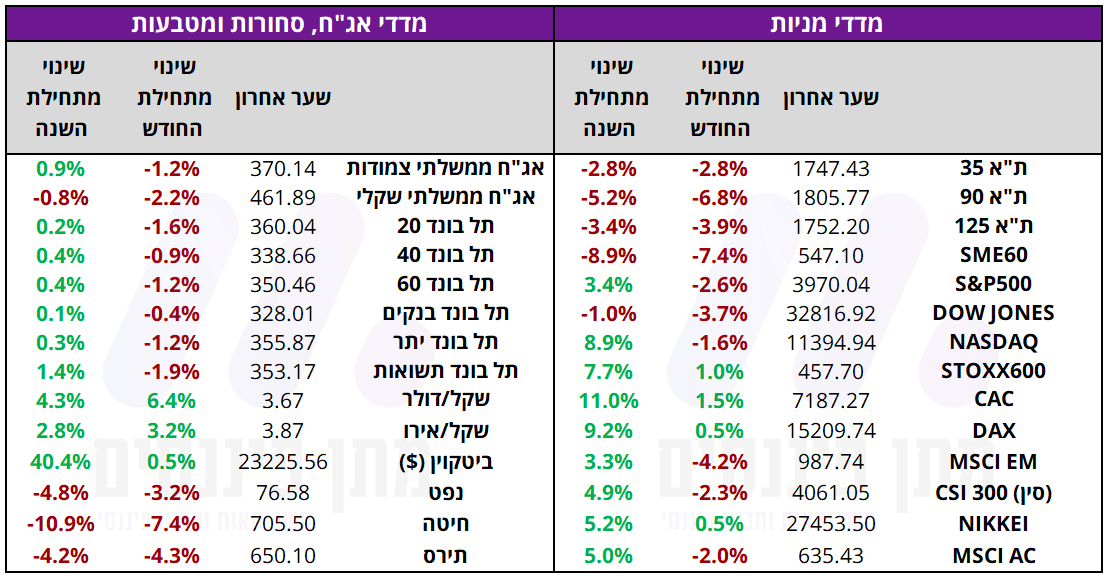

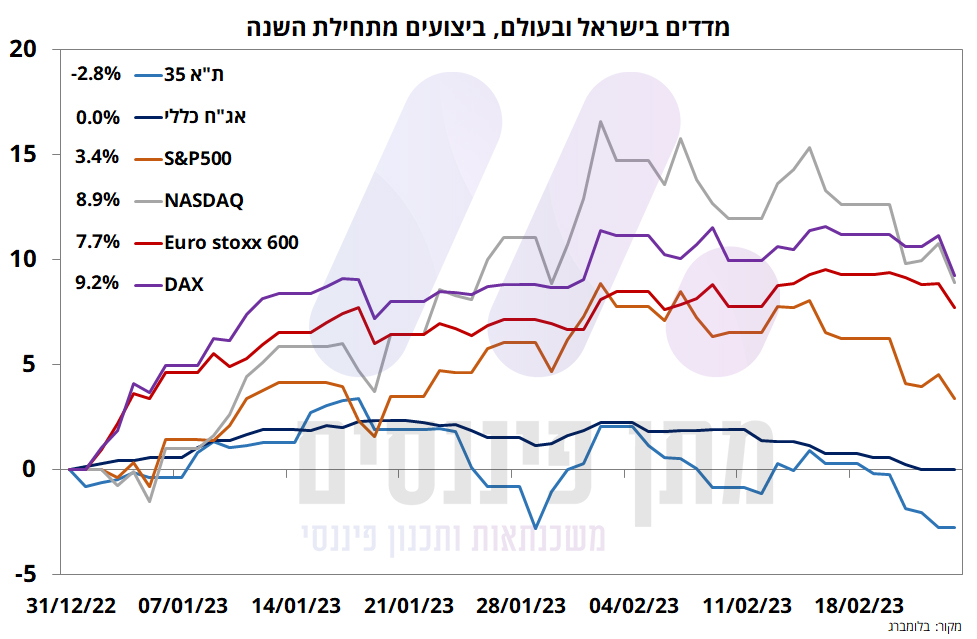

החשש בקרב המשקיעים מהשפעת הרפורמה המשפטית על הכלכלה הישראלית משתקף דרך שוק המט"ח עם היחלשות חדה של השקל מול הדולר, שוק מניות שמציג ביצועי חסר משמעותיים מתחילת השנה בהשוואה למדדים בעולם, ושוק אגרות החוב שרושם ירידות שערים.

חשוב לזכור שבמהלך השנתיים האחרונות השוק הישראלי הציג ביצועים עודפים ביחס למדדים מובילים בעולם, כך שייתכן וביצועי החסר מתחילת השנה הם תיקון מתבקש. עם זאת, לאור מה שקורה בשוק המט"ח ושוק אגרות החוב, אנו חולקים על כך ומעריכים כי הסנטימנט השלילי בשוק הישראלי נובע מהאירועים הפוליטיים.

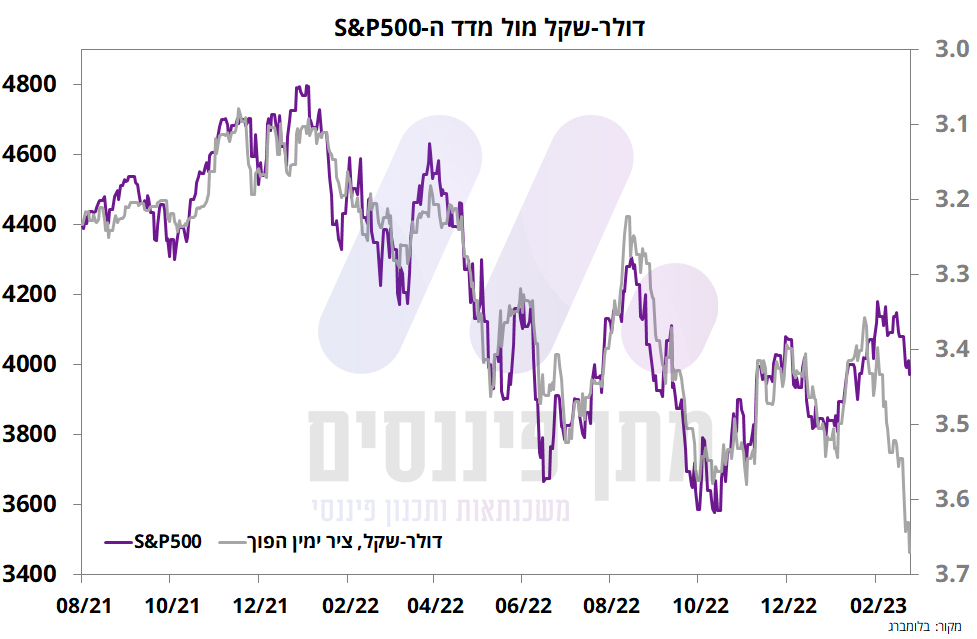

בכל הנוגע לשוק המט"ח, אמנם אין לנו באמת נתונים שמצביעים האם ישנם אנשים שממירים בימים אלו שקלים לדולרים, איך אין ספק שקורה פה משהו ספציפית במשק המקומי, בפרט כשמסתכלים על המתאם החזק בין המדד האמריקאי לבין הדולר-שקל שהתנתק לאחרונה (כשהמדדים בחו"ל עולים, המוסדיים מוכרים דולרים, ולהפך).

בהסתמך על הקשר בין מדד ה-S&P500 לבין הדולר-שקל, היינו מצפים לראות את הדולר-שקל נסחר סביב ה-3.45 שקלים לדולר, אך נכון לכתיבת שורות אלו הוא נסחר ברמות של כמעט 3.67 שקלים לדולר (26/02/23). במילים אחרות, הדולר-שקל עשה מהלך חד של כ-6.0% שאינם מוסברים על ידי השינויים בשוק המניות האמריקאי, אלא על ידי גורם אחר שהשפיע על שוק המט"ח המקומי.

הסיכון להמשך מגמת הפיחות של השקל עלה באופן משמעותי, ומכאן גם הסיכונים האינפלציוניים

ההתפתחויות האחרונות בשווקים, בכלכלה ובגזרה הפוליטית עשויות להתעצם, וחשוב להבין את מנגנון התמסורת משער החליפין אל האינפלציה. על פי מודלים סטטיסטיים, התמסורת הכללית עומדת על כ-10% על פני שנה. במילים פשוטות – אם בחודש מסוים השקל נחלש ב-5% (ולאחר מכן נותר יציב), אנו מצפים שבשנה העוקבת האינפלציה תהיה גבוהה יותר ב-כ-0.5% (0.5 נ"א), בממוצע ששאר המשתנים קבועים. הלחץ לפיחות השקל צפוי להוביל את האנליסטים בשוק המקומי לעדכן כלפי מעלה את תחזיות האינפלציה שלהם.

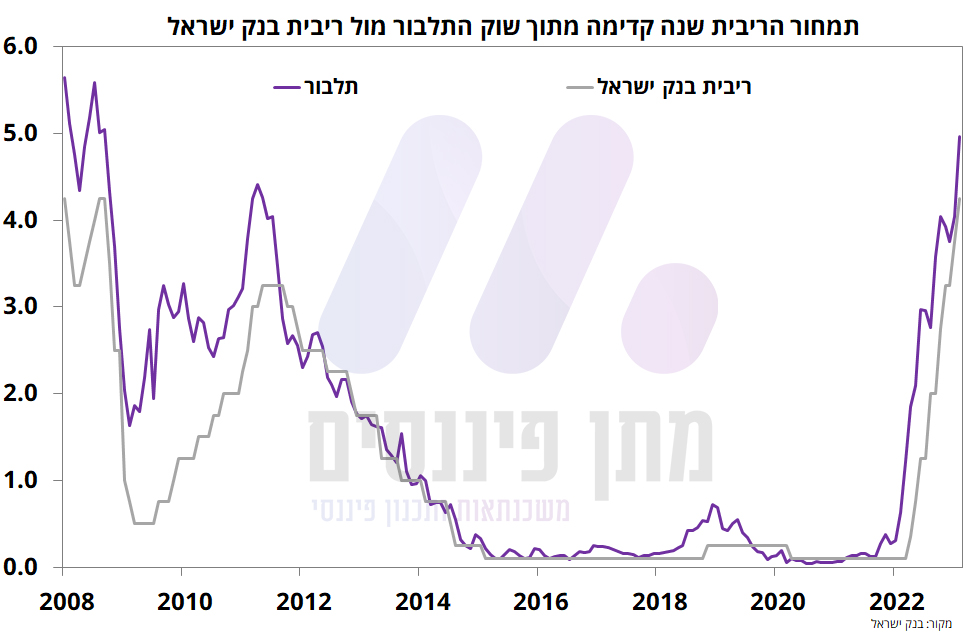

העלייה בסיכון המטבע צפויה להוביל את בנק ישראל להמשיך בתהליך העלאות הריבית, בפרט כשתהליך העלאות הריבית נמשך בחו"ל (ארה"ב ואירופה). שוק האג"ח הגיב במהירות במהלך השבוע החולף, עם עליית תשואות חדה לכל אורך העקום השקלי, וירידת תשואות בחלק הקצר של העקום הצמוד על רקע הציפייה לאינפלציה גבוהה יותר בטווח הקצר. כמו כן, על פי תמחור הריבית בשוק התלבור (שוק הריביות, נכון ל-24/02/23), הריבית צפויה להגיע בשיא המחזור הנוכחי ל-5.0%, כלומר עלייה נוספת של 75 נ"ב מרמת הריבית הנוכחית שעומדת על 4.25%.

אירועים ונתונים מרכזיים מהשבוע החולף

ארה"ב

מדדי מנהלי הרכש של Markit רשמו עלייה בחודש פברואר, ככל הנראה על רקע המשך מזג האוויר החם שמעודד את הפעילות בענפי השירותים. על פי הנתונים, מדד מנהלי הרכש המשולב עלה מ-46.8 נק' ל-50.2 נק' על רקע זינוק במדד ענפי השירותים מ-46.8 נק' ל-50.5 נק' בעוד שהתעשייה נותרה בהתכווצות עם עליה מ-46.9 נק' ל-47.8 נק'. בדו"ח של Markit ציינו כי בענפי השירותים למזג האוויר החם היה תפקיד בשיפור הפעילות הכלכלית, אך למרות זאת הפירמות המשיכו לציין כי הצרכנים הרבה יותר חוששים לצרוך עקב האינפלציה הגבוהה והריביות העולות.

מדד המחירים לצרכן לפי מדד ה-PCE (המועדף על הפד) עלה בחודש ינואר ב-0.6% (צפי 0.5%) בהמשך לעלייה של 0.2% בחודש הקודם (עודכן מעלה מ-0.1%), ומדד הליבה עלה ב-0.6% (צפי 0.4%). ב-12 חודשים האחרונים האינפלציה לפי ה-PCE עלתה ב-5.4% (צפי 5.0%) לאחר 5.3% בחודש הקודם, ואינפלציית הליבה עלתה מ-4.6% ל-4.7% (צפי 4.3%). נתונים אלו הכבידו בסוף השבוע על שוקי המניות, והובילו לעליית תשואות בשוק האג"ח האמריקאי.

אירופה

בגוש האירו, על פי האומדן הסופי מדד המחירים לצרכן ירד בחודש ינואר ב-0.2% בהמשך לירידה של 0.4% בחודש הקודם, ומדד הליבה ירד ב-0.8%. ב-12 חודשים האחרונים האינפלציה בגוש האירו עלתה ב-8.6% ואינפלציית הליבה עלתה ב-5.3%.

מדד מנהלי הרכש של Markit בגוש האירו מסירים את החששות ממיתון לעת עתה, הודות למזג האוויר שהזניק גם באירופה את הפעילות בענפי השירותים, אך גם את לחצי האינפלציה שהתגברו. המדד בתעשייה ירד בחודש פברואר מ-48.8 נק' ל-48.5 נק' (צפי 49.3 נק') והמדד בשירותים עלה מ- 50.8 נק' ל-53.0 נק' (צפי 51.0 נק'). ניכר כי מזג האוויר הטוב מאפשר לאירופאים לעבור את החורף בצורה מיטבית כאשר הביקוש החזק בענפי השירותים רק ממשיך להדק את שוק העבודה, ולחצי השכר גדלים. נתון זה בשילוב האינפלציה צפויים לחזק את הנחישות של ה-ECB לבצע את אותו מהלך שהם כבר התחייבו עליו – עלייה של 50 נ"ב בהחלטת הריבית בחודש מרץ.

ישראל

בנק ישראל העלה את הריבית ב-50 נ"ב (0.5%) לרמה של 4.25%, וזאת למרות שבתחזית האחרונה ציינו כי הריבית בשיא המחזור הנוכחי תעמוד על 4.0%. לבנק ישראל לא נותרה ברירה לנקוט במהלך גדול נוסף בעקבות ההפתעה כלפי מעלה במדד המחירים לצרכן בחודש ינואר, אשר האיץ מ-5.3% ל-5.4%, כולל האצה באינפלציית הליבה מ-5.0% ל-5.1%. בנוסף, הצמיחה ברבעון האחרון של 2022 הייתה חזקה מהצפוי, עם עלייה של 5.8% ובסיכום 2022 צמיחה של 6.5% (0.3 נ"א מעל התחזית האחרונה של בנק ישראל ל-2022).

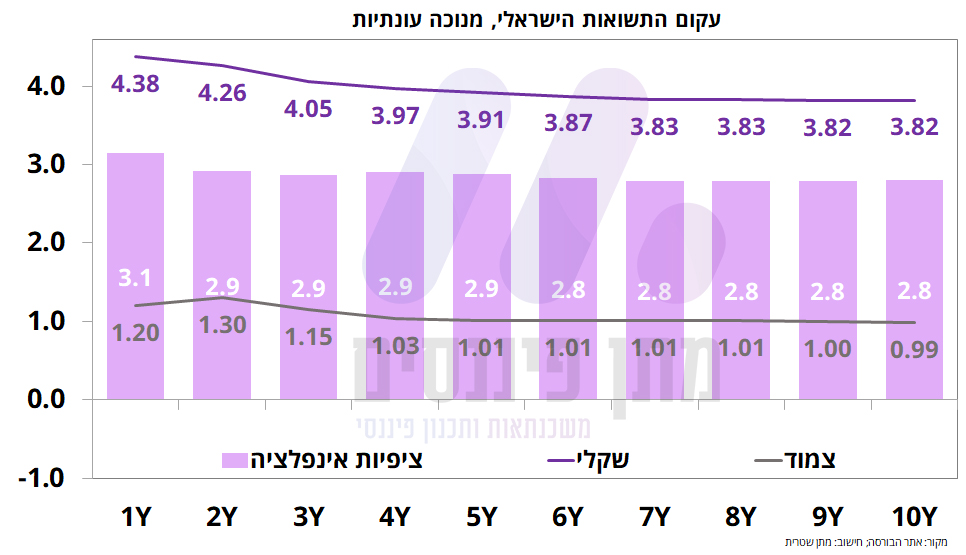

ציפיות האינפלציה מהמקורות השונים (בנק ישראל) פורסמו גם הם במהלך השבוע החולף. על פי הנתונים, הציפיות משוק ההון שנה קדימה עלו מ-2.4% ל-2.5%, ציפיות החזאים עלו מ-2.8% ל-2.9% והציפיות הנגזרות מהריביות הפנימיות ירדו מ-2.7% ל-2.6%. כאמור, רמת הדולר-שקל צפויה להוביל את התחזיות להמשיך להתעדכן כלפי מעלה בדומה לזינוק שחל בשבוע החולף בציפיות האינפלציה הנגזרות משוק האג"ח, בפרט בטווח הקצר.