מחירי הדיור לא יכולים לעלות לנצח – שוק הדיור בישראל לקראת שלב של ירידת מחירים

בדומה לכל מחזור כלכלי/עסקים, גם שוק הדיור מתנהג במחזוריות שנובעת מדינאמיקה של גורמי ביקוש (דמוגרפיה, ריבית) הנתקלים בהיצע קשיח. אחרי עלייה כל כך חדה במחירי הדיור מאז 2007 (כ-150% במונחים ריאליים), עולה השאלה האם מחירי הדיור ימשיכו לטפס או שאנו לקראת שינוי כיוון? לפחות ברמת הריבית הנוכחית שעוד צפויה להמשיך לטפס ולייקר משמעותית את המשכנתאות לצד הזינוק במחירי הדיור, וזאת ביחד עם היצע שגדל משמעותית, אנו מצפים לשינוי כיוון וכניסה לשלב של ירידת מחירים במחזור העסקים הארוך של שוק הדיור.

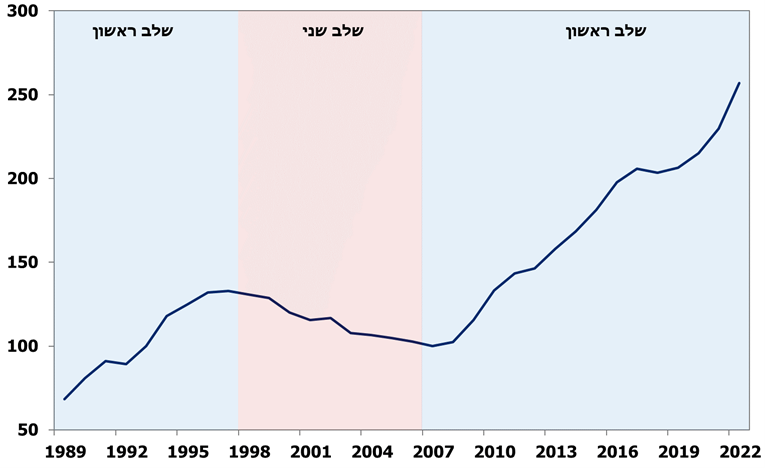

לפני שנכנס לתקופות שנבדקו בסקירה זו, נציין כי מבט על מחירי הדיור מלמד על שני שלבים במחזור העסקים

שלב ראשון של עליית מחירים כאשר נוצר גידול מהיר בביקוש אם זה על רקע גידול אוכלוסייה מהיר (העליה של שנות ה-90 לדוגמא) או ריבית נמוכה, מה שמוביל לעלייה חדה במחירי הדיור שכן היצע הדירות קשיח (אישור ובניית דירה לוקח זמן) בטווח הקצר-בינוני. הגידול המהיר בביקוש מוביל לצמצום במלאי, ולאחר מכן אנו מגיעים לשלב השני של התייצבות וירידת מחירים – ככל שמלאי הדירות מצטמצם במקביל לגידול במחירים, הקבלנים מגדילים את היצע הדירות, אך עם הזמן הגורמים שהביאו לגידול בביקוש הולכים ונחלשים (ריבית עולה בימים אלו), מה שמוביל להתייצבות וירידת מחירים, עד שגל הביקוש מתחדש וחוזרים שוב לשלב הראשון.

מדד מחירי דירות ריאלי (נומינלי בניכוי אינפלציה ללא סעיף הדיור), נתונים שנתיים

בבחינת מחזור עסקים בשוק הדיור חילקנו את השוק ל-3 תקופות בהתאם לשני השלבים שצוינו

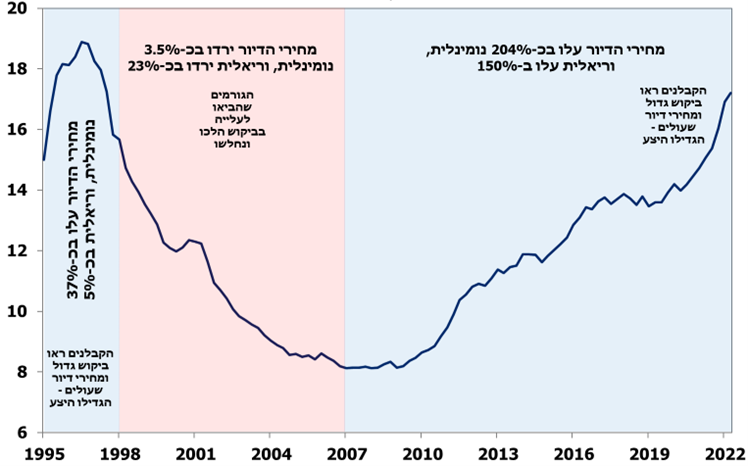

· 1995-1997 – (אנו מתחילים מ-1995 שכן מרבית הנתונים בשוק הדיור זמינים החל משנה זו). בכל מקרה, ב-1989 החלה העלייה הגדולה ממדינות ברית המועצות שהובילה לגידול מהיר בביקוש, ולראייה מחירי הדיור עלו באותה תקופה בשיעור של 37.4% במונחים נומינליים, ואילו במונחים ריאליים נרשמה עלייה של כ-5%. אגב, אם נתייחס ספציפי לביקוש החזק לאור העלייה הגדולה, בין 1989 ל-1997 המחירים עלו בכ-92% במונחים ריאליים.

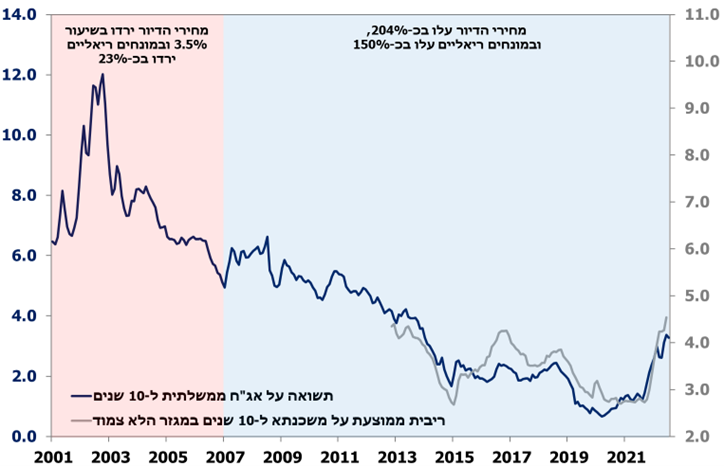

· 1997-2007 – בהמשך לשלב הראשון, הגידול המהיר בביקוש הוביל את הקבלנים להגדיל את היצע הדירות, אך עם הזמן הגורמים שדחפו להגדלת הביקוש נחלשו (בין היתר – ירידה חדה בקצב העלייה ממדינות ברית המועצות, מיתון כלכלי על גבול של משבר חוב, ואינתיפאדה – 2001-2003), מה שהשאיר היצע גדול של דירות אשר הוביל לשינוי כיוון במחירים, לפחות עד שהביקוש שוב התחדש בשלב שלאחר מכן. במהלך תקופה זו, מחירי הדיור ירדו בשיעור של 3.5% במונחים נומינליים, ואילו במונחים ריאליים נרשמה ירידה של כ-23%. כלומר ניתן לומר כי נומינלית שוק הדיור בתקופה זו שהה בקיפאון עמוק, אך במונחים ריאליים השחיקה האינפלציונית הובילה לירידה אמיתית במחירים.

· 2007-2022 – גל הביקוש מתחדש וחזרנו שוב לשלב הראשון במחזור העסקים, בפרט לאור הירידה בריבית, ובכלל בתשואות הארוכות בשוק שהיו במגמת ירידה לכל אורך התקופה עקב השלכות המשבר הפיננסי העולמי (וכפועל יוצא הובילו לירידה בריבית על המשכנתאות). מחירי הדיור עלו בשיעור חד של כ-204% במונחים נומינליים, ובמונחים ריאליים נרשמה עלייה לא פחות חדה של כ-150%. לאחר משבר הקורונה נרשמה ירידה חדה בריביות (לאור מדיניות מוניטארית אולטרה מרחיבה), יחד עם הפחתת מס הרכישה על דירות יד שנייה ומהלכים נוספים שעודדו את הביקוש. מאז אפריל 2020 מחירי הדיור השלימו עלייה של כ-33% במונחים נומינליים, ועלייה ריאלית של כ-20%.

· 2023 – האם ב-2023 אנחנו נכנסים לשלב השני של התייצבות וירידת מחירים? בהסתמך על כך שהיכולת לרכישת דירה פחתה באופן משמעותי והתנאים הכלכליים מובילים לירידה בצד הביקוש במקביל לעלייה החדה בשנה האחרונה בהיצע הדירות, נראה כי אנו לקראת השלב השני בו נראה את מחירי הדיור עוצרים ולאחר מכן ירידת מחירים. אגב, רק במהלך השבוע האחרון בנק ישראל הורה לבנקים להחמיר את דרישות המשכנתא, או במילים אחרות להקשיח את התנאים על רקע הגידול בחלקן של המשכנתאות בסיכון גבוה), מה שיוסיף עוד להתקררות בצד הביקוש.

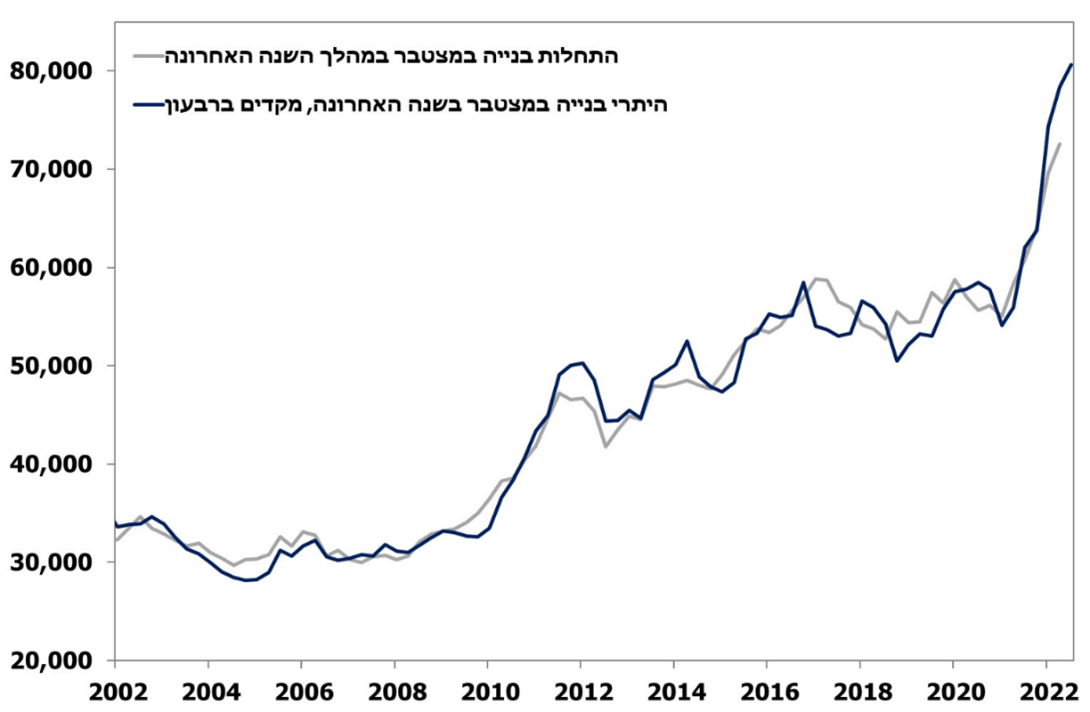

כשאנו לוקחים בחשבון את הדירות בבנייה פעילה (צד ההיצע) ומתקנים לגודל אוכלוסייה, ניתן לראות את השלבים שצוינו – בכל פעם שהביקוש הלך והתחזק, כך הקבלנים הגדילו את ההיצע. כעת, במבט ל-2023 צד הביקוש צפוי להמשיך להיחלש כפי שכבר עולה מהנתונים השוטפים (מכירות דירות חדשות, ביקוש למשכנתאות), במקביל למלאי דירות גדול אשר יוביל להתייצבות מחירים ובמבט למחצית השנייה של 2023.

דירות בבנייה פעילה מתוקן לגודל אוכלוסייה

אמנם אין נתונים היסטוריים על הריבית על המשכנתאות לפני 2013, אך קל להבין שקיים מתאם הדוק בין תשואות האג"ח לריביות במשכנתאות (בכל זאת – מחיר הכסף)

אגב, מספר הדירות שנמצאות בבנייה פעילה היום עומד על כ-164 אלף, ומלאי הדירות בבנייה פעילה יתווספו הדירות שייבנו במהלך השנה הקרובה, ולפחות איך שזה שמשתקף עד כה מאישורי הבנייה, אנו צפויים לראות את התחלות הבנייה ממשיכות במגמה כלפי מעלה, וכפועל יוצא המשך עלייה בצד ההיצע שצפוי לתמוך בשינוי הכיוון של מחירי הדיור.

אישורי (היתרי) הבנייה מקדימים ברבעון את התחלות הבנייה

ממה שניתן לראות בשטח, ישנם קבלנים שיצאו בלא מעט מבצעים כאלה ואחרים

לאור החולשה בביקוש, אך נראה כי הם לא ממהרים להוריד מחירים (אולי כדי שהלמ"ס לא ימדדו ירידות מחירים כל כך מהר? בכל מקרה זה כנראה שלב ראשון בכל חברה שבדרך להפחית מחירים), שכן עצם העובדה שאנו רואים בכל חודש וחודש עליות מחירים הדבר מייצר "ביקוש פסיכולוגי", כשהצעירים ממהרים לרכוש דירה בכל מחיר, כדי שלא יצטרכו בעוד מספר חודשים להוסיף עוד עשרות/מאות אלפי שקלים.

ככל שהחולשה בביקוש תימשך, כך הלחץ על תזרים המזומנים של הקבלנים ילך ויעלה

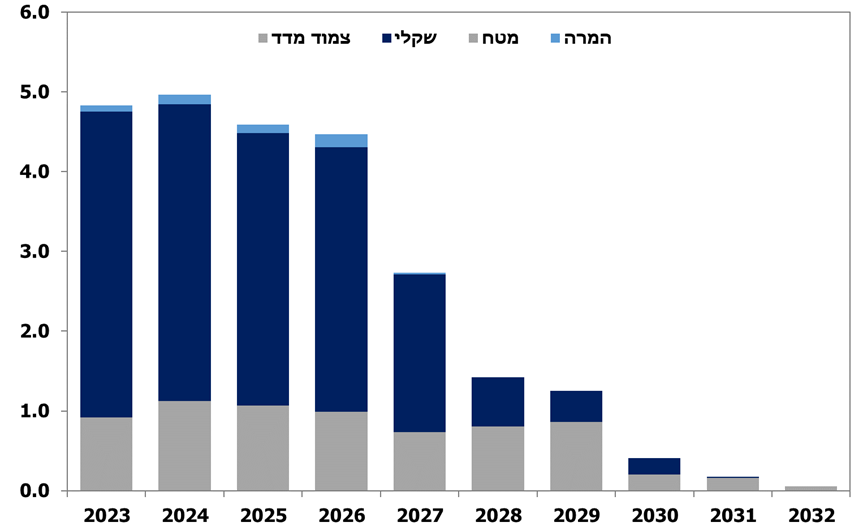

בינתיים, נראה שהם עדיין נהנים מהעודפים השמנים של השנים האחרונות, אך כל זאת עשוי להשתנות, בפרט במהלך השנה הקרובה. חלק גדול מחברות הנדל"ן הרי ממונפות, ומבדיקה שערכנו על הפדיונות הקרובים בשוק האג"ח הקונצרני, ובמקרה שלהלן בחברות הבנייה, מצאנו כי בשנת 2023 צפויים פדיונות בהיקפים גבוהים מאוד, וכידוע לכם חובות לא מחזירים אלא ממחזרים. סביבת הריבית הגבוהה רק תוסיף ללחצים על הקבלנים – מה שעשוי להעצים את החולשה בשוק הנדל"ן במבט לשנה הבאה.

ענף הבנייה – פדיונות בשוק הקונצרני במהלך השנים הקרובות, במיליארדי שקלים

בשורה התחתונה, המסקנה שאליה אנו מגיעים היא כי השלב שבו מחירי הדיור יעצרו קרוב מתמיד, כשבמבט אל תוך 2023 אנו מצפים לירידת מחירים. שינוי כיוון בשוק הדיור, גם מהווה אינדיקאטור מוביל לשינוי כיוון בכלכלה באופן כללי וזאת מאחר וסקטור הנדל"ן הוא תמיד הראשון שמגיב לשינויים בריבית, והשלכותיו על הכלכלה באופן כללי (השפעות סבב שני ושלישי) גדולות מהערך המוסף הישיר. על כן, אנו מצפים גם להאטה כלכלית משמעותי באופן כללי במשק הישראלי עמוק אל תוך 2023.