מה קרה בשווקים במהלך השבוע האחרון?

בארה"ב, השבוע האחרון אופיין בתנודתיות גבוהה לאור האירועים האחרונים בבנקים השונים, כשברקע פורסמו לא מעט נתוני מאקרו וביניהם מדד המחירים לצרכן (CPI) שעלה ב-0.4% (בהתאם לצפי) והיה אמור לתמוך במהלך של 50 נ"ב בהחלטת הריבית שתתקיים ביום רביעי בפד. עם זאת, אירועי הימים האחרונים ככל הנראה מורידים את האפשרות הזו מהשולחן ואנו מעריכים כי בפד יעלו את הריבית ב-25 נ"ב. החלטת הריבית שתתקיים השבוע קריטית לאור אירועי הנזילות בבנקים האזוריים, בפרט כשבמקביל חברי הפד מפרסמים גם את התחזיות המעודכנות שלהם שהיו צפויות להתעדכן מעלה, אך במצב הנוכחי הכל יכול להשתנות.

במהלך השבוע החולף מדד ה-S&P500 עלה ב-1.4%, מדד הנאסד"ק עלה ב-4.4% ומדד הדאו ג'ונס ירד ב-0.1%. תשואות האג"ח רשמו ירידה חדה במהלך השבוע החולף לכל אורך העקום, כאשר התשואה לשנתיים ירדה בכ-80 נ"ב לרמה של 3.81%, התשואה על אג"ח ל-5 שנים ירדה בכ-52 נ"ב לרמה של 3.44% והתשואה ל-10 שנים ירדה בכ-31 נ"ב לרמה של 3.39%. ירידת התשואות החדה בשוק האג"ח שינתה לחלוטין את ציפיות המשקיעים בכל הנוגע למתווה ריבית הפד, ונכון לכתיבת שורות אלה בשוק מצפים כי עד סוף השנה הריבית תרד בכ-1.0% (100 נ"ב), בעוד עד לפני האירועים האחרונים הצפי בכלל היה לעלייה של כ-1.0% (100 נ"ב) עד סוף השנה.

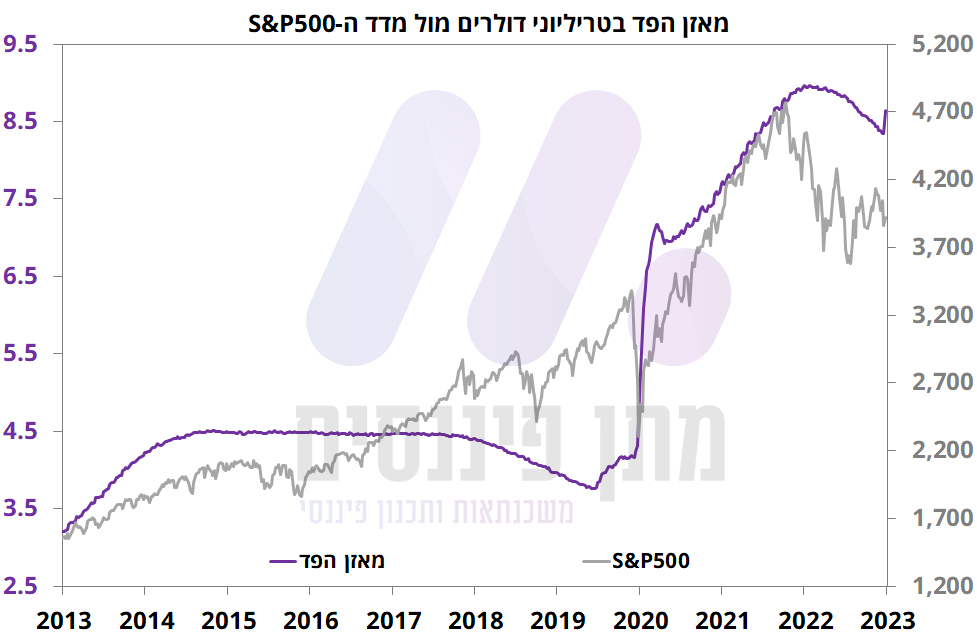

בעקבות אירועי הנזילות בבנקים האזוריים הבנק המרכזי מחזיר בשבוע אחד בודד כמחצית ממה שלקח בשנה האחרונה – מאזן הפד זינק בכ-300 מיליארד דולר במהלך השבוע החולף, המהווים כ-50% מהצמצום המוניטרי שנעשה במהלך השנה האחרונה, כשהבנקים השונים ממהרים להגדיל את יתרות המזומנים כדי להתמודד עם משבר האמון שנוצר לאחר הקריסה של שלושת הבנקים האזוריים – סיליקון וואלי בנק, סיגניצ'ר ובנק פירסט רפבליק.

באירופה, מספר ימים לאחר קריסת הבנקים האזוריים בארה"ב, הבנק השווצרי הגדול "קרדיט סוויס" נקלע גם הוא לצרות, אך הפעם מסיבות אחרות שנובעות מדיווח על אי-סדרים בדו"חות של הבנק, במקביל ללא מעט פרשיות מתוקשרות מאוד בהן היה מעורב הבנק במהלך השנה-שנתיים האחרונות, ובהן חשדות לסיוע בהלבנת הון. בתגובה מהירה, הבנק המרכזי בשוויץ הודיע כי יספק לקרדיט סוויס הלוואה של כ-54 מיליארד דולר.

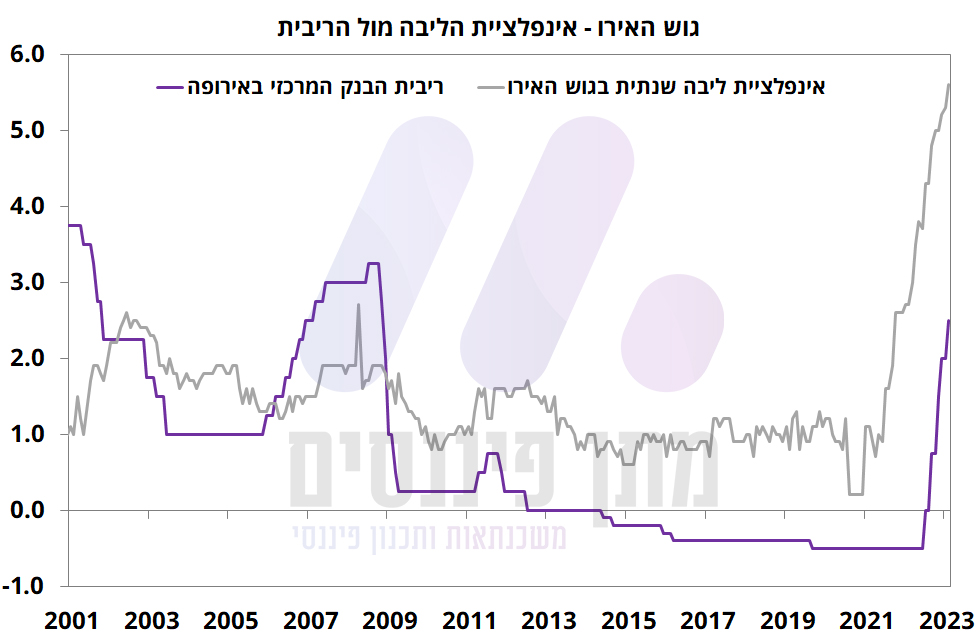

למרות האירועים האחרונים בארה"ב ואירופה, הבנק המרכזי באירופה (ה-ECB) הפתיע עם עליית ריבית של 50 נ"ב לרמה של 3.0% (ריבית פיקדונות), בעוד שהשווקים נתנו הסתברות נמוכה מאוד לעלייה זו. בהודעת הריבית ציינו כי האינפלציה ממשיכה להיוותר גבוהה מדי ולאורך יותר מדי זמן. עם זאת, תחזיות האינפלציה של ה-ECB עודכנו מטה מ-6.3% ל-5.3% ב-2023, ומ-3.4% ל-2.9% ב-2024. בנוסף, ב-ECB ציינו כי אי הוודאות בשווקים מחזקת את הצורך שלהם להסתכל על הנתונים ולהגיב בהתאם. במקביל הם מציינים כי הם ממשיכים להיות מוכנים להגיב להתפתחויות גם בגזרת יציבות המחירים וגם בגזרת היציבות הפיננסית. בעוד שבהחלטת הריבית הקודמת התחייבו לעלייה של 50 נ"ב בריבית, בהחלטה הנוכחית אין שום הכוונה עתידית לגבי מתווה הריבית בהמשך. שורה תחתונה, עליית הריבית מצביעה על כך שב-ECB עדיין מוטרדים יותר ממגמות האינפלציה מאשר היציבות הפיננסית בשווקים.

בישראל, בשבוע שעבר פורסם מדד המחירים לצרכן לחודש פברואר שהצביע על האטה באינפלציה השנתית מ-5.4% ל-5.2%, אך ברמה החודשית המדד ממשיך לעלות בקצב גבוה של 0.5% בעוד הצפי היה לעלייה של 0.2%-0.3%. מעבר לכך, אינפלציית הליבה נותרה ללא שינוי בקצב שנתי של 5.1%, ואינפלציית השירותים האיצה מקצב שנתי של 5.6% ל-5.7%.

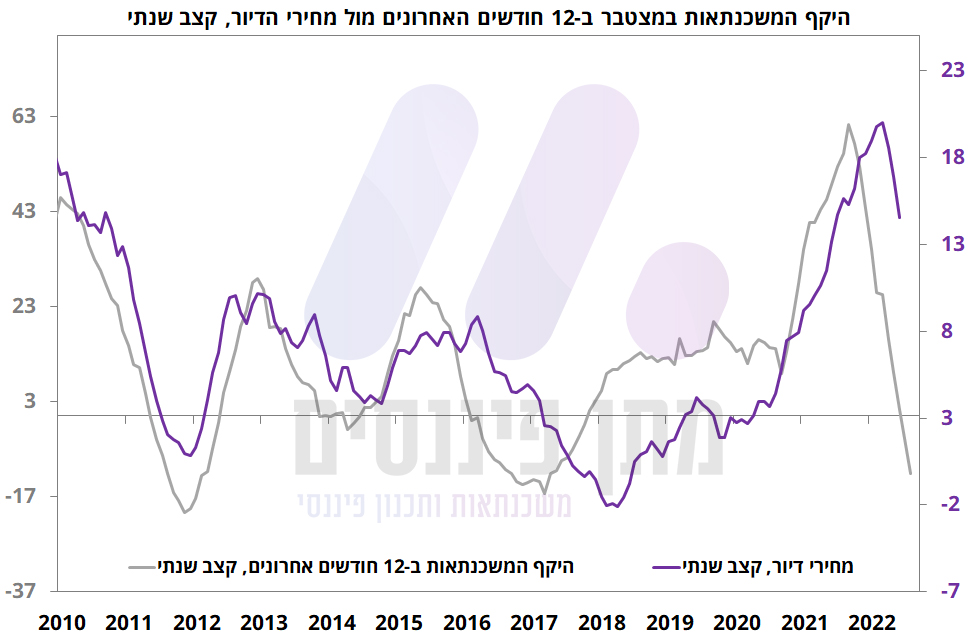

מחירי הדיור בישראל (מחוץ למדד המחירים לצרכן) עלו ב-0.1% בלבד בהמשך ל-0.2% בחודש הקודם, והקצב השנתי ירד מ-16.9% ל-14.6%. מדד מחירי דירות חדשות נותר ללא שינוי (0.0%) לאחר שבשלושת החודשים האחרונים רשם ירידה, ומדד מחירי דירות חדשות בניכוי עסקאות בתמיכה ממשלתית ירד ב-0.5%. הקיפאון בשוק הדיור תומך בהמשך המגמה, ואנו מצפים כי בחודשים הקרובים מחירי הדיור יציגו ירידה.

בשוק המשכנתאות, על פי נתוני חודש פברואר, היקף המשכנתאות הסתכם בכ-5.7 מיליארד שקל – הרמה הנמוכה ביותר מאז תחילת משבר הקורונה בחודש מאי 2020, ובהתעלם מתקופת הקורונה מדובר ברמה הנמוכה ביותר מאז 2019. כפי שניתן לראות בתרשים המצורף, קצב הגידול השנתי של סך המשכנתאות שניטלו ב-12 חודשים האחרונים במצטבר הולך ומתכווץ, ומאותת על המשך ירידה בקצב הגידול השנתי של מחירי הדיור.

תמחור הריבית בישראל עלה בימים האחרונים על רקע נתוני האינפלציה, ונכון לכתיבת שורות אלה השוק מצפה לרמת ריבית של 4.75% בשיא המחזור הנוכחי, לאחר שעד לפני האירועים השונים בארה"ב תמחור הריבית בישראל כבר הספיק להגיע לרמה של 5.0%. נזכיר כי ב-3 באפריל תתקיים החלטת ריבית בישראל, ובינתיים נראה כי הדילמה בקרב חברי הוועדה המוניטארית תהיה האם לעלות את הריבית ב-25 נ"ב או ב-50 נ"ב, כאשר החלטה זו תהיה תלויה בין היתר בהחלטת הריבית של הפד במהלך השבוע הקרוב, ובהתפתחויות בשווקים.

אירועים ונתונים מרכזיים מהשבוע החולף בארה"ב

כאמור, מדד המחירים לצרכן עלה ב-0.4% (בהתאם לצפי) ומדד הליבה עלה ב-0.5% (צפי 0.4%). קצב האינפלציה השנתית ירד מ-6.4% ל-6.0% והליבה מ-5.6% ל-5.5%. מדד הליבה עליו מסתכלים בפד – שירותי ליבה ללא דיור, ירד מעט מ-6.19% ל-6.13%, כאשר ברמה החודשית המדד עלה ב-0.5% לאחר עלייה של 0.36% בחודש הקודם, מה שמאותת על כך שהאינפלציה עדיין "דביקה".

בעוד שהמחירים לצרכן ממשיכים לטפס, מדד המחירים ליצרן (PPI) ירד בחודש פברואר ב-0.1% (צפי 0.3%+) והקצב השנתי ירד מ-5.7% ל-4.6% (צפי 5.4%).

המכירות הקמעונאיות בארה"ב (נתונים נומינליים) ירדו בחודש פברואר ב-0.4% (צפי 0.3%-) לאחר עלייה של 3.2% בחודש הקודם. בשנה האחרונה המכירות עלו ב-5.4% לאחר עלייה של 7.7% בחודש הקודם.

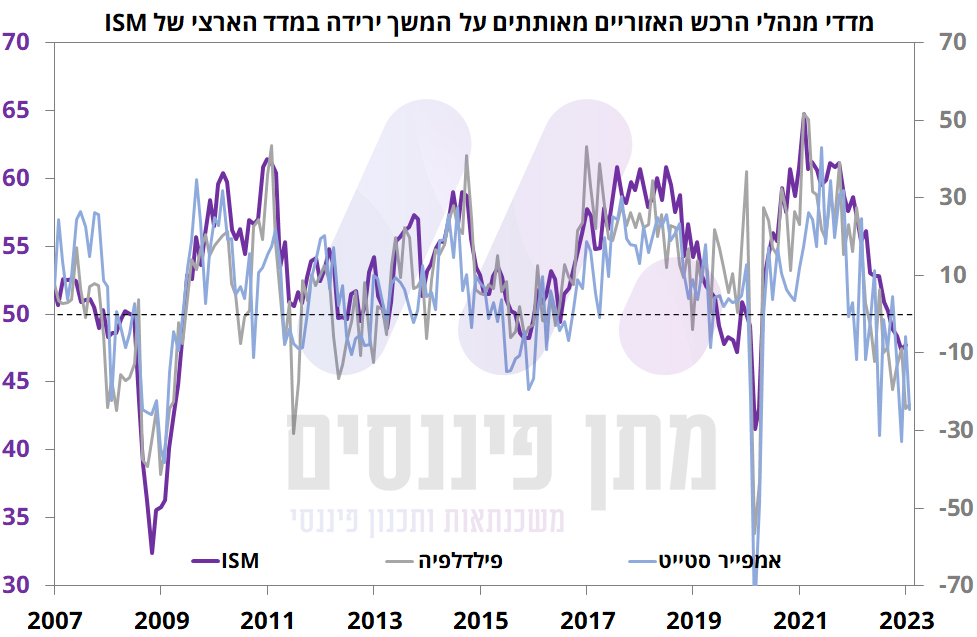

מדדי מנהלי הרכש האזוריים של אמפייר סטייט (ניו-יורק) ופילדלפיה ממשיכים לאותת על המשך ירידה במדד מנהלי הרכש הארצי של ISM בתעשייה. המדד של אמפייר סטייט ירד בחודש מרץ ממינוס 5.80 נק' למינוס 24.60 נק' בעוד הצפי היה לירידה קלה למינוס 8.00 נק'. המדד של פילדלפיה נותר ברמה נמוכה מאוד עם עלייה קלה ממינוס 24.3 נק' למינוס 23.2 נק' בעוד הצפי היה לעלייה גדולה יותר למינוס 15.6 נק'.

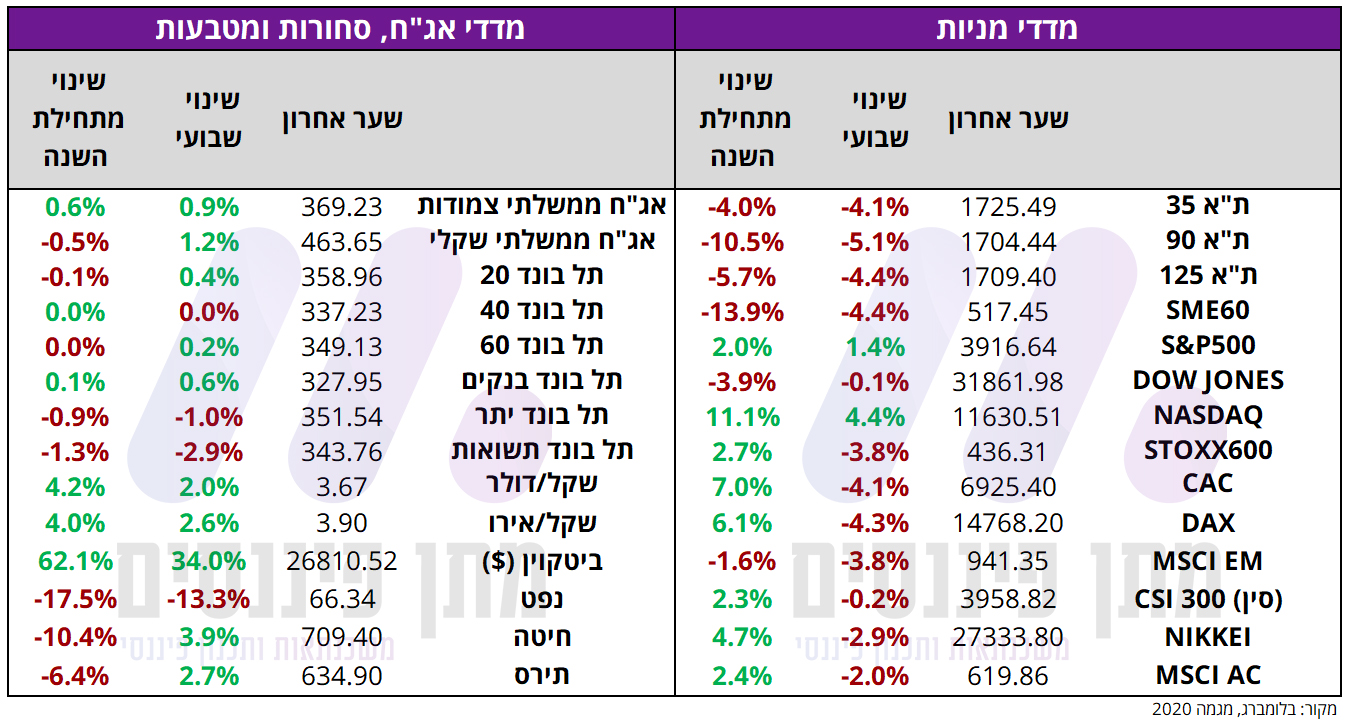

ביצועי מדדים נבחרים במהלך השבוע החולף ומתחילת השנה