עליית הריבית החדה במהלך השנה האחרונה, שכנראה עדיין לא אמרה את המילה האחרונה, הובילה את נוטלי המשכנתאות לחשוש מהמשך עליות ריבית דרך רכיב הפריים, כשבמקביל האינפלציה בישראל ממשיכה להיות עקשנית ודביקה. כתוצאה מכך, אנו רואים לאחרונה מעבר ממסלול הפריים שכיכב בעשור האחרון למסלול משתנה לא צמודה, אך לפני שנפרט על מסלול המשתנה לא צמודה ועל הצפי למחזורים בשנה-שנתיים הקרובות, נתחיל לפרט מעט על מחירי הדיור, שוק המשכנתאות כיום, ריבית ואינפלציה.

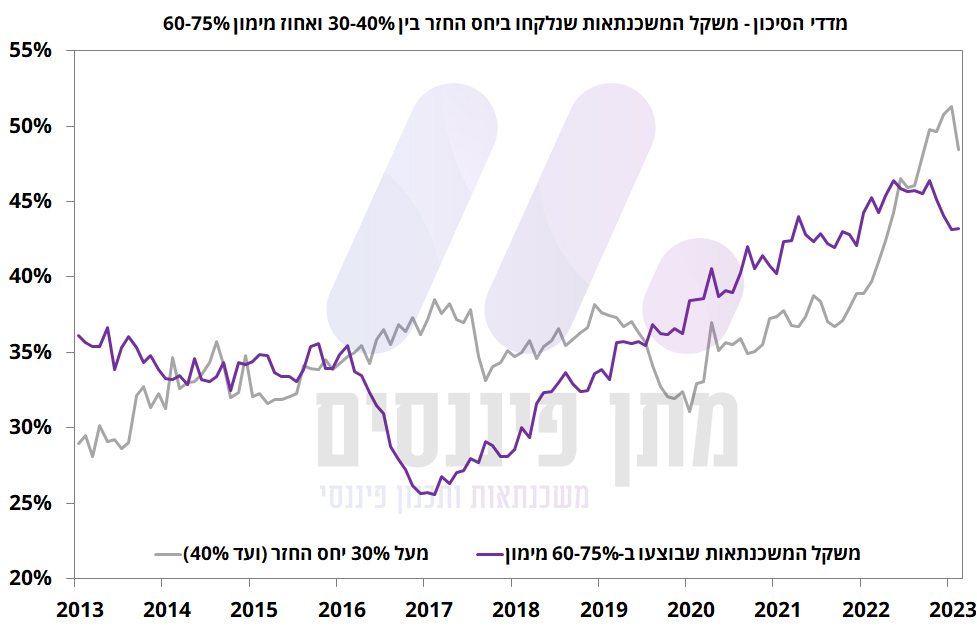

הזינוק במחירי הדיור במהלך השנתיים-שלוש האחרונות הוביל את נוטלי המשכנתאות להגדיל את היקף המשכנתא ואחוז המימון (מכיוון שסך ההון העצמי לא גדל בקצב עליית המחירים), כשבמקביל יחס ההחזר הולך וגדל גם הוא כתוצאה מכך שעליית הריבית הובילה לעלייה חדה בהחזר החודשי הממוצע, וזאת למרות העלייה בשכר הממוצע במשק. במילים אחרות, הסיכונים כיום בשוק המשכנתאות גבוהים יותר מהעבר.

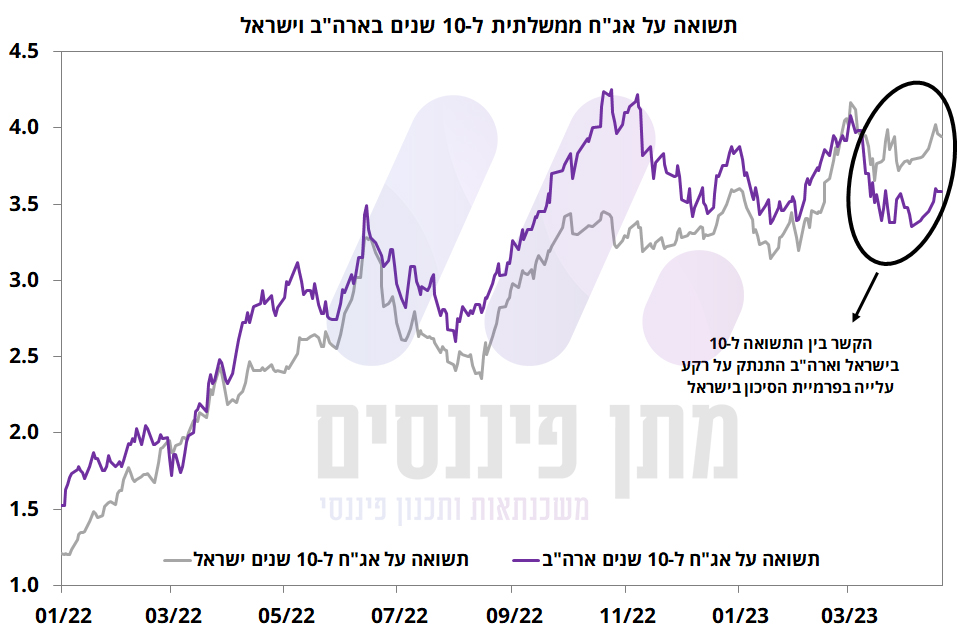

לאחרונה, אנו שומעים יותר ויותר על כך שנוטלי המשכנתאות היום נותנים משקל גדול למחזור שצפוי להגיע, ובצדק. ההיסטוריה מלמדת כי מחזורי העלאות הריבית הסתיימו בהפחתות ריבית, וכידוע, הפחתות ריבית צפויות להוביל לירידת תשואות בשוק אגרות החוב שלאחר מכן יתגלגלו באופן ישיר לריביות בשוק המשכנתאות ("עלות הגיוס"). נכון לכתיבת שורות אלה, ריבית בנק ישראל עומדת על 4.50% (פריים 6.0%) ולפי חטיבת במחקר בבנק הריבית צפויה לעלות עוד פעם אחת ב-25 נ"ב לרמה של 4.75% (פריים 6.25%). מתחילת השנה, תשואות האג"ח בישראל טיפסו בחדות, וזאת בניגוד מוחלט למגמה בארה"ב. את מגמה זו אפשר, בין השאר, להסביר גם באמצעות העלייה בפרמיית הסיכון של ישראל אשר באה לידי ביטוי בחלקים הארוכים של העקום הישראלי, וכפועל יוצא בריביות בשוק המשכנתאות.

נדגיש כי אין לנו שום יתרון יחסי ביחס לכל אדם אחר ביכולת לנתח לאן המצב הפוליטי בישראל הולך להתפתח בחודשים הקרובים. עם זאת, למצב הפוליטי צפויות להיות השלכות על עקום התשואות בהמשך. רק בהחלטת הריבית האחרונה קיבלנו דוגמא לעד כמה זה יכול להיות משמעותי כאשר בתרחיש של פרמיית סיכון גבוהה ומתמשכת (כפי שבבנק ישראל תיארו זאת – "מידת ההתמדה של הזעזוע"), בבנק ישראל מעריכים כי השקל יעבור פיחות וריבית בנק ישראל תיאלץ לעלות בחדות בשל העלייה בפרמיית הסיכון. מכאן, במצב בו פרמיית הסיכון של ישראל צפויה להיות מתמשכת, תמחור הריבית הנוכחי בשוק עשוי להיות נמוך מדי מה שאומר שתשואות האג"ח עוד ימשיכו לעלות. במצב בו פרמיית הסיכון של ישראל תהיה זמנית בלבד ויהיה פתרון בהסכמה רחבה בכל הנוגע לרפורמה, תמחור הריבית הנוכחי בשוק היום נכון ואף גבוה לראייתנו, מה שעשוי להוביל לירידת תשואות.

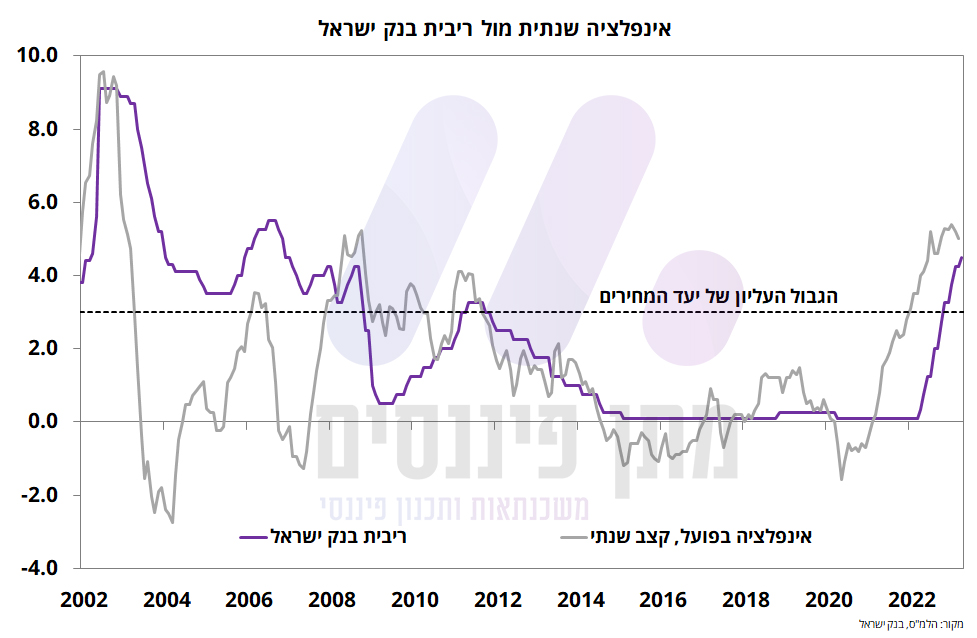

ובחזרה לריבית במבט קדימה, כאמור, ההיסטוריה מלמדת על כך שכל מחזור העלאות ריבית הסתיים בהפחתות ריבית, וכנראה שהפעם זה לא יהיה שונה. בשני המדדים האחרונים שפורסמו (מרץ-פברואר) התחלנו לראות מגמה של ירידה בקצב האינפלציה השנתי ובמילים אחרות צעד בכיוון הנכון. על פי תחזיות האנליסטים, במבט שנה קדימה האינפלציה צפויה להתייצב על 3.0%, מה שיוביל את ריבית בנק ישראל אל מעל האינפלציה, ולכן, סביר להניח כי בעוד שנה נהיה כבר בתוך מחזור של הפחתות ריבית. מצב זה מוביל את נוטלי המשכנתאות בחודשים האחרונים לבנות את התכנית הכלכלית ("התמהיל") לתרחיש שבו ככל הנראה בתוך שנתיים לכל היותר נתחיל לראות מחזורים.

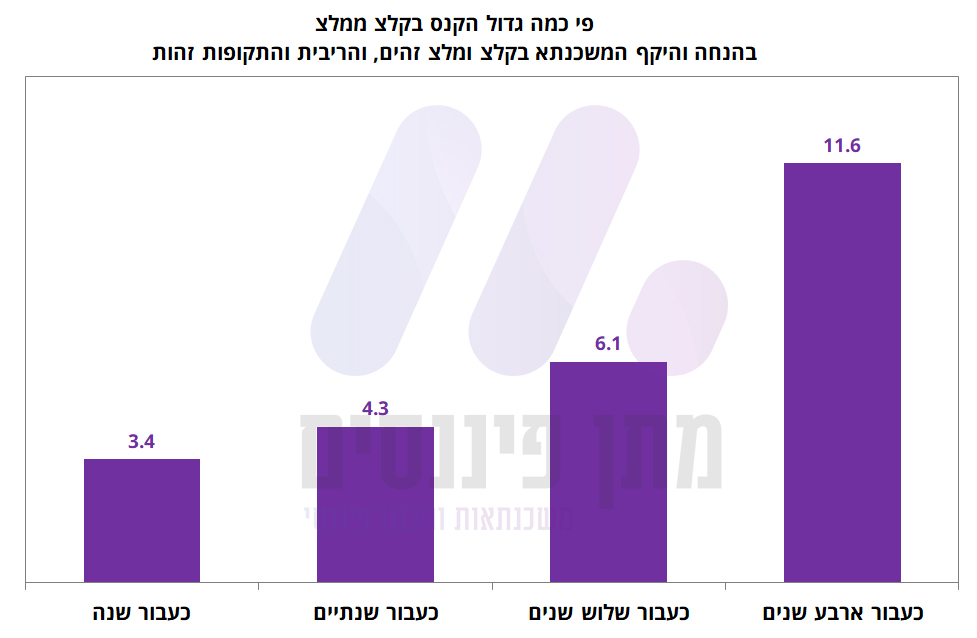

נזכיר כי במחזורים יש לקחת מספר דברים בחשבון – וביניהם אחוז המימון (גובה היתרה לסילוק הכולל ביחס לשווי הנכס) והקנסות הצפויים (עמלת היוון). כאמור, המצב בשוק הדיור היום הוביל ליותר ויותר ביצועים של משכנתאות באחוז מימון במדרגה הגבוהה (60-75%), מה שעשוי לייצר בעיה בתקופת מחזורים במידה ואכן היא תגיע בשנה-שנתיים הקרובות. בימים אלו, מחירי הדיור הולכים ויורדים על רקע הקיפאון בשוק הדיור שצפוי להמשיך ללוות אותנו במהלך החודשים הקרובים. אם נניח כי בעוד שנה מחיר הדירה צפוי לרדת (או להישאר ללא שינוי) במקביל לירידה בריביות בשוק המשכנתאות, עשוי להיווצר מצב בו היתרה לסילוק הכוללת עולה על גובה המשכנתא במקור ולמעשה לייצר מצב שבו אחוז המימון בעת מחזור יעלה על 75% (!). תרחיש זה רלוונטי ככל הנראה בעיקר לאלה שרכשו דירה במחיר שיא במהלך השנה האחרונה ולקחו משכנתא באחוז מימון מקסימלי. חשוב לציין כי במידה ומתאפשר לשלב הלוואת זכאות – הכדאיות לכך הולכת ועולה מכיוון שבמהלך השנתיים הראשונות עמלת הפירעון תפחת ב-10%.

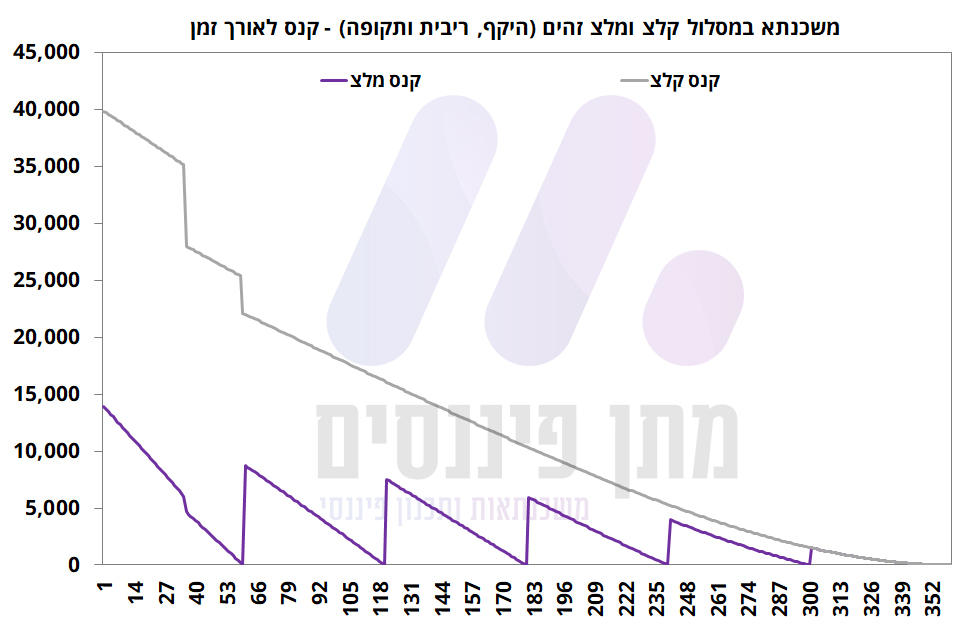

נדגים זאת עם מספרים ותמהיל משכנתא שמלווה לא מעט היום (כמובן שאפשר לשחק עם כל הנתונים עוד ועוד, אך המשמעות תישאר זהה) –

– משכנתא על סך מיליון שקלים המהווה כ-75% מימון (כלומר שווי נכס כ-1.333 מיליון שקלים)

– תמהיל בהרכב של 50% משתנה לא צמודה ו-50% קבועה אל צמודה

– נניח כי הריבית בכל מסלול 4.65% (נמוכה מהממוצעת)

– משכנתא ל-30 שנה (ב-2 המסלולים)

– נניח כי בעוד שנה/שנתיים הריביות במסלולים אלה יעמדו על 4.0%

למי ששואל את עצמו בכמה פחות או יותר בממוצע גדול הקנס במסלול הקבועה לא צמודה בהשוואה למשתנה לא צמודה במהלך השנים הקרובות (בהנחה וההתלבטות זה האם לקחת קבועה לא צמודה או משתנה לא צמודה עם תנאים דומים) –

מצד אחד, אין ספק שבימים אלה מסלול המשתנה לא צמודה חשוב מאוד לצורך הפחתות עמלות ההיוון בעת מחזור. מצד שני, עולה השאלה מה צפוי להתרחש במקביל מבחינת מחירי הדיור, ריביות, ועד כמה הקנס במסלול הקבועה לא צמודה (או לחילופין עמלת ההצמדה למדד במסלול הקבועה צמודה) יובילו את יתרת המשכנתא הכוללת כלפי מעלה אל מעל אחוז המימון.

ובכל זאת, מה הפתרון? להמשיך לחיות עם מסלול המשתנה לא צמודה או קבועה לא צמודה בידיעה שיכול להיות מצב שבו מחזור לא יהיה רלוונטי למרות ירידת ריבית (לא בהכרח שזה כזה גרוע בסביבת ריבית ממוצעת של 4.5-4.8%) או לקוות שהמחזורים יהיו כדאיים בתחנת העדכון (ועד זה נניח כי מחירי הדיור יחזרו לטפס). ואם בכל זאת בונים על מחזורים או סילוק מוקדם, יש לשקול בכל זאת את רכיב הפריים (לפחות עבור נוטלי משכנתאות שרוכשים היום דירה באחוז מימון מקסימלי). אל תשכחו כי אם ואנו אכן בסוף מחזור העלאות הריבית, נקודת הייחוס היא לטובתנו ובטווח הקרוב מאוד אנו עשויים להתחיל וליהנות ממסלול הפריים. והכי חשוב – לשקף את המצב ללקוחות.

מי שמעניין אותו לבחון את עמלות ההיוון במסלול משתנה לא צמודה או כל מסלול אחר בתרחישים כאלה ואחרים – מוזמן להיכנס לסרטון הבא של מערכת WISE שמדגימה זאת במדויק.