מה קרה בשווקים במהלך השבוע האחרון?

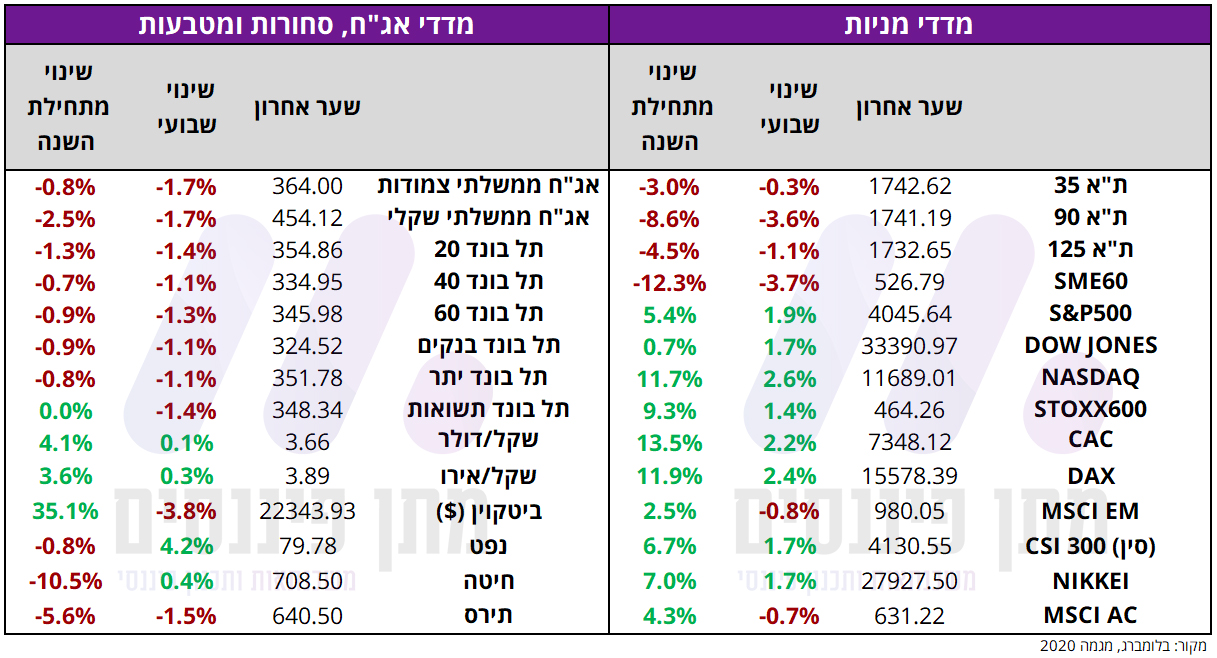

שוקי המניות בארה"ב עלו במהלך השבוע החולף, וזאת למרות עליית התשואות בשוק האג"ח והציפיות לרמת ריבית גבוהה יותר במחזור הנוכחי. מדד ה-S&P500 עלה ב-1.9%, מדד הנאסד"ק עלה ב-2.6% ומדד הדאו ג'ונס עלה ב-1.7%. בשוק האג"ח האמריקאי, התשואה על אג"ח ממשלתית לשנתיים עלתה ב-8 נ"ב לרמה של 4.86%, התשואה על אג"ח ל-5 שנים עלתה ב-7 נ"ב לרמה של 4.26%, והתשואה ל-10 שנים עלתה ב-2 נ"ב לרמה של 3.97% לאחר שלאורך השבוע נסחרה ברמה של מעל 4.0%.

בגזרת נתוני המאקרו בארה"ב, מדד מנהלי הרכש הארצי של ISM בענפי השירותים מאותת על המשך התרחבות חזקה בפעילות הכלכלית. ביום שישי הקרוב צפוי להתפרסם דו"ח התעסוקה (צפי לתוספת של 215 אלף משרות), ומספר ימים לאחר מכן צפוי להתפרסם מדד המחירים לצרכן (CPI) לחודש פברואר. מדובר בנתונים קריטיים אשר צפויים לקבוע את הטון בכל הנוגע להחלטת הריבית של הפד שתתקיים ב-22/03 – נכון לכתיבת שורות אלה, שוק האג"ח האמריקאי מתמחר עלייה וודאית של 25 נ"ב, וריבית של כמעט 5.5% בשיא המחזור הנוכחי בעוד כחצי שנה.

בישראל, שוק המניות רשם עוד שבועי שלילי כאשר מדד ת"א 35 ירד ב-0.3%, מדד ת"א 90 ירד ב-3.6% ומדד ת"א 125 ירד ב-1.1%. תשואות האג"ח לאורך העקום הממשלתי השיקלי והצמוד המשיכו לטפס, כאשר העקום השיקלי התייצב על מעל 4.0% לכל אורכו, כשבמהלך השבוע החולף התשואה על אג"ח ממשלתית שקלית ל-10 שנים השלימה עלייה של 34 נ"ב לרמה של 4.17%. הדולר-שקל נותר יציב יחסית במהלך השבוע החולף, וסיים את שבוע המסחר ברמה של 3.66 שקלים לדולר. על פי התמחור בשוק הריביות בישראל (IRS), ריבית בנק ישראל צפויה להגיע לרמה של כ-5.0% בחצי שנה הקרובה.

ביצועים במהלך השבוע החולף ומתחילת השנה של מדדי מניות נבחרים, מדדי אג"ח בישראל, סחורות ומטבע

אירועים ונתונים מרכזיים מהשבוע החולף

ארה"ב

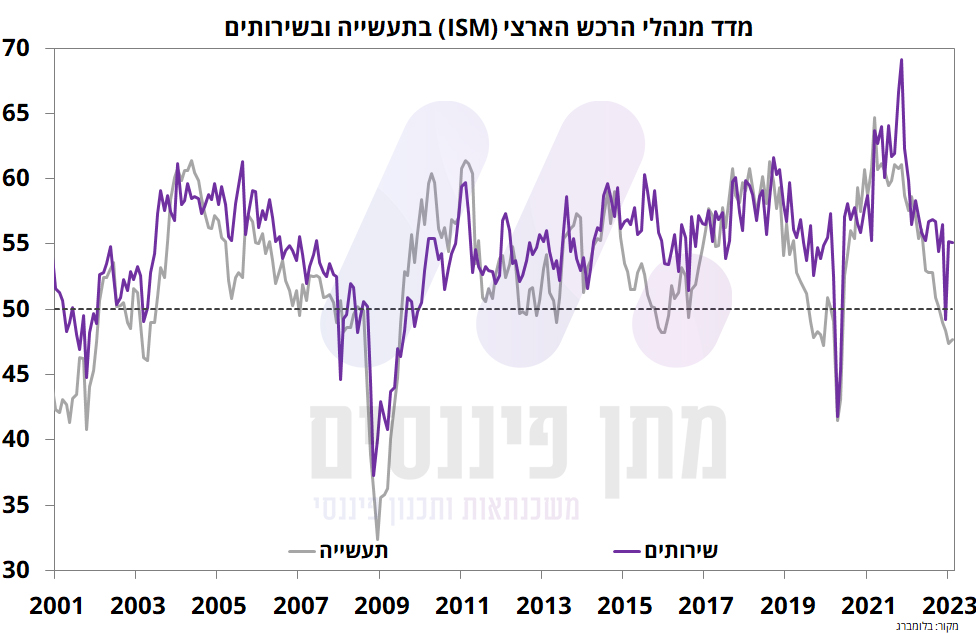

הנתונים בארה"ב מאותתים על המשך צמיחה עם תחילת השנה, כך שהמיתון המצופה הולך ומתעכב. אמנם מדד מנהלי הרכש הארצי של ISM בתעשייה מצביע על התכווצות בפעילות הכלכלית, אך בינתיים ענפי השירותים מתרחבים בקצב גבוה יחסית ותומכים בהמשך צמיחה. מדד מנהלי הרכש בתעשייה עלה בחודש פברואר מ-47.4 נק' ל-47.7 נק (צפי 48.0 נק') – רמה שעדיין מצביעה על התכווצות בפעילות הכלכלית בתעשייה. רכיב המחירים זינק מ-44.5 נק' ל-51.3 נק' (צפי 46.5 נק'), רכיב התעסוקה ירד מ-50.6 נק' ל-49.1 נק', ורכיב ההזמנות החדשות עלה מ-42.5 נק' ל-47.0 נק'. בענפי השירותים, המדד נותר יציב בחודש פברואר עם ירידה קלה מ-55.2 נק' ל-55.1 נק' בעוד הצפי היה לירידה ל-54.4 נק'. על פי הנתונים, רכיב הפעילות העסקית ירד מ-60.4 נק' ל-56.3 נק', רכיב המחירים ירד מ-67.8 נק' ל-65.6 נק' ורכיב התעסוקה עלה מ-50.0 נק' ל-54.0 נק'.

מדד אמון הצרכנים של הקונפרנס בורד היה חלש משמעותית מהצפוי כאשר ירד מ-106.0 נק' (עודכן מטה מ-107.1 נק') ל-102.9 נק' (צפי לעלייה ל-108.5 נק'). רכיב המצב הנוכחי עלה אך רכיב הציפיות ירד משמעותית. בין השאר, מהסקר עולה כי משקי הבית מצפים לירידה נוספת ברכישת רכבים, מוצרים גדולים לבית ומצפים לצאת לפחות חופשות. בגזרת שוק העבודה, משקי הבית מצפים שיהיו פחות משרות פנויות.

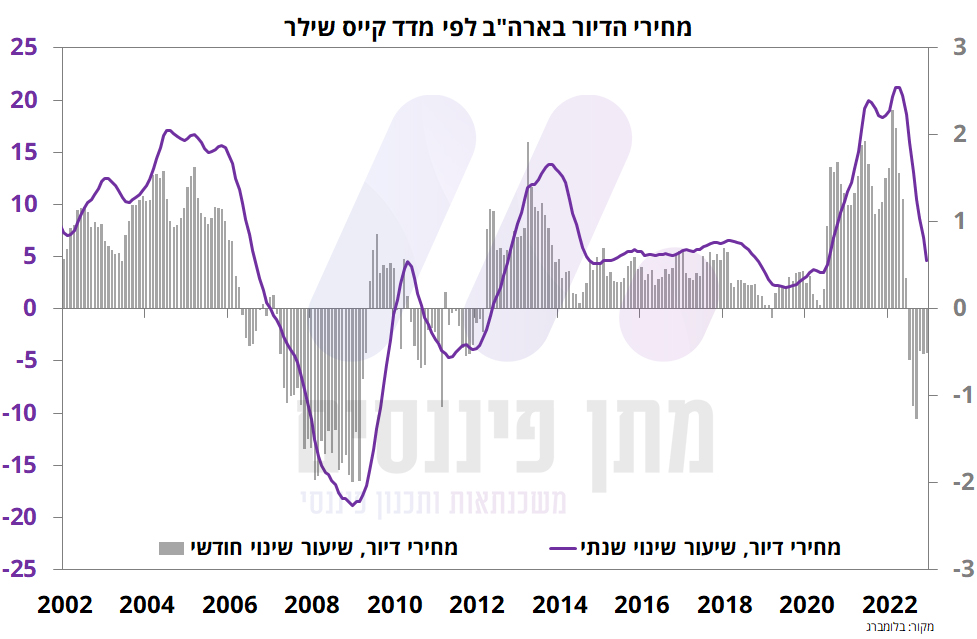

מחירי הדיור בחודש דצמבר (לפי Case-Shiller) ירדו ב-0.5% (מנוכה עונתיות) בהמשך לירידה דומה בחודש הקודם, ובכך משלימים ירידה חודשית שישית ברציפות עם האטה בקצב הגידול השנתי בחודש השמני ברציפות. בסיכום 2022, מחירי הדיור עלו ב-4.6% לאחר שאת 2021 סיימו עם עלייה של 18.6%.

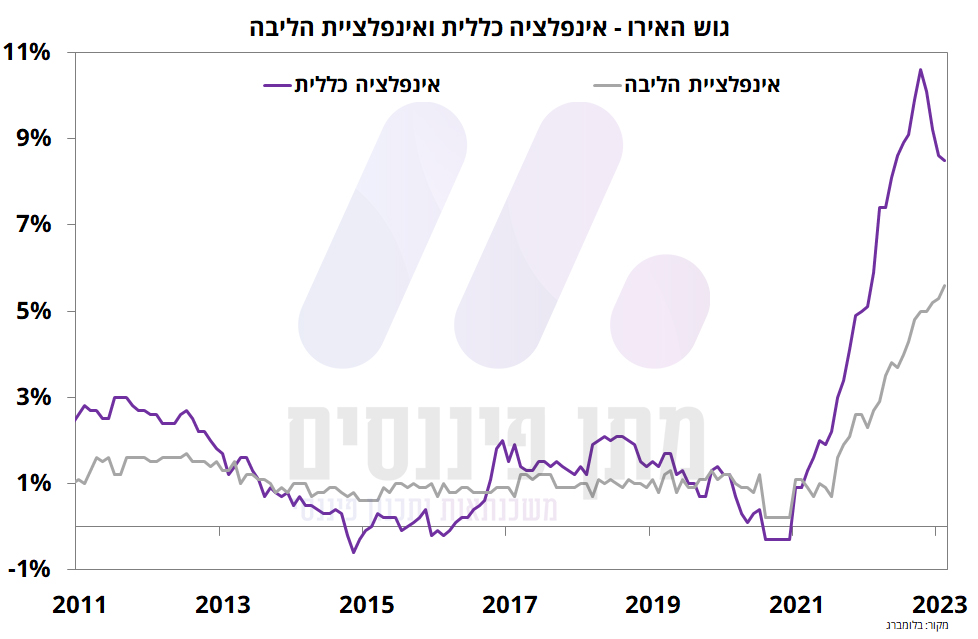

גוש האירו

מדד המחירים לצרכן (אומדן ראשוני) בחודש פברואר עלה ב-0.8% לאחר ירידה של 0.2% בחודש הקודם, ומדד הליבה עלה גם הוא ב-0.8% בדומה לחודש הקודם. ב-12 חודשים האחרונים האינפלציה עלתה ב-8.5% (צפי 8.2%) בהמשך ל-8.6% בחודש הקודם, ואינפלציית הליבה האיצה מ-5.3% ל-5.6% (צפי 5.3%). נתון האינפלציה לחודש פברואר בשילוב מדדי מנהלי הרכש שפורסמו לפני כשבוע צפויים לחזק את הנחישות של ה-ECB לבצע את אותו מהלך שהם כבר התחייבו עליו – עלייה של 50 נ"ב בהחלטת הריבית בחודש מרץ.

ישראל

נחתם הסכם שכר במגזר הציבורי – תקופת ההסכם היא לשבע שנים, במהלכן שכרם של עובדי המגזר יגדל במצטבר ב-11% (במספר פעימות), כשבמקביל הוקצו 3% נוספים לפתרון בעיות במהלך השנים (כנראה אם והאינפלציה תמשיך להפתיע כלפי מעלה). במסגרת ההסכם, עובדי המגזר הציבורי יקבלו כבר במשכורת של חודש אפריל מענק חד פעמי של כ-6 אלף שקלים. המענק לא כולל עובדים בכירים ולא כולל דירוגים מסוימים, ועל פי הנתונים יינתן לכ-170 אלף עובדים. עלות המענק תהיה כמיליארד שקלים. מבדיקה שערכנו, המענק החד פעמי מהווה כ-0.12% מהצריכה הפרטית (הנומינלית), ו-0.06% מהתוצר (נומינלי). במילים אחרות, בהנחה ו-100% מהמענק ילך לצריכה הפרטית, התרומה לצמיחה (נומינלית) צפויה להסתכם בכ-0.06 נ"א.

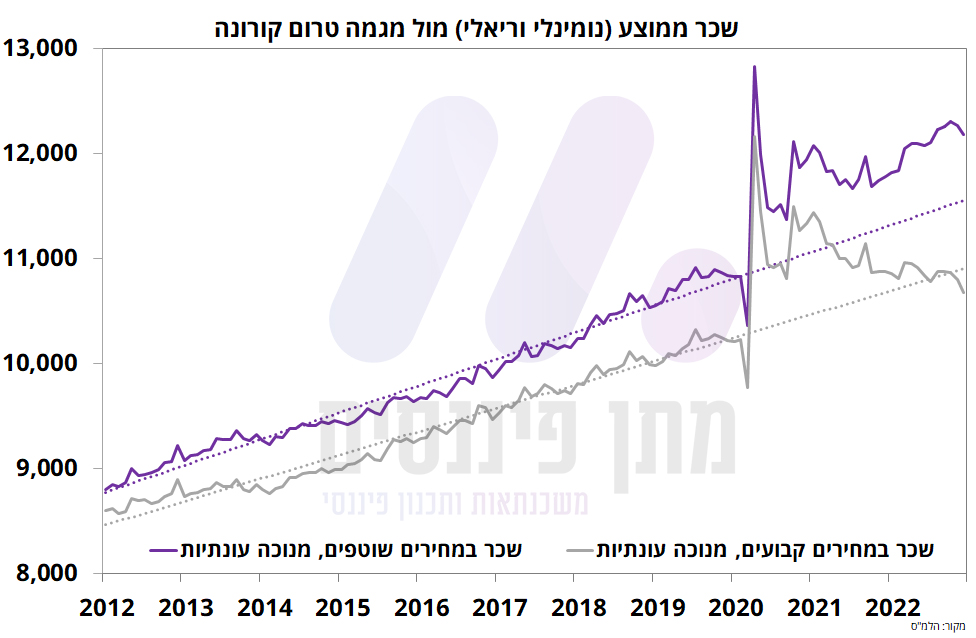

על פי נתוני הלמ"ס, השכר הנומינלי הממוצע בחודש דצמבר עמד על 12,183 שקלים (מנוכה עונתיות), ירידה של 0.7% בהמשך לירידה של 0.3% בחודש נובמבר. בהשוואה לדצמבר אשתקד, השכר הנומינלי עלה ב-3.4% לאחר שבחודש הקודם השלים עלייה שנתית של 4.5%. נזכיר כי בסיכום 2022 האינפלציה עלתה ב-5.3%, מה שהוביל לשחיקת השכר – על פי הנתונים, השכר הריאלי הממוצע עמד בדצמבר על 10,680 שקלים, ירידה של 1.1% בהמשך לירידה של 0.6% בחודש הקודם. בהשוואה לדצמבר אשתקד, חלה ירידה של 1.8% בהמשך לירידה של 0.7% בחודש הקודם.

במבט על השכר ביחס למגמה ארוכת טווח ערב משבר הקורונה, כפי שניתן לראות בתרשים המצורף להודעה, השכר הנומינלי נותר גבוה מהמגמה ארוכת הטווח, אך הפער הולך ומצטמצם כשעל פי החישוב שלנו השכר גבוה מהמגמה בכ-5.4% לאחר שבחודש הקודם היה גבוה בכ-6.4%. בכל הנוגע לשכר הריאלי, האינפלציה הגבוהה מובילה לשחיקה מהירה, וכעת השכר הריאלי נמוך מהמגמה ארוכת הטווח בכ-2.0%.

במגזר הייטק, השכר בחודש דצמבר חזר לעלות לאחר שלושה חודשים רצופים של ירידה, ועמד על 28,854 שקלים, עלייה של 5.6% בהשוואה לדצמבר אשתקד, בהמשך לעלייה שנתית של 4.8%. מספר השכירים בהייטק עמד בדצמבר על 392.6 אלף, עלייה של 6.2% בהשוואה לדצמבר אשתקד.