בעוד שלפני מספר ימים, תמחור הריבית בשוק הישראלי היה ל-4.0% בשיא המחזור הנוכחי, הנתונים משתנים, והתחזיות יחד איתם. במהלך השבוע החולף קיבלנו את מדד המחירים לצרכן שהפתיע כלפי מעלה, ועוד לפני שהספקנו להתאושש, פורסם נתון הצמיחה לרבעון האחרון של 2022 שהצביע על צמיחה חזקה במיוחד ביחס לציפיות.

מדד המחירים לצרכן

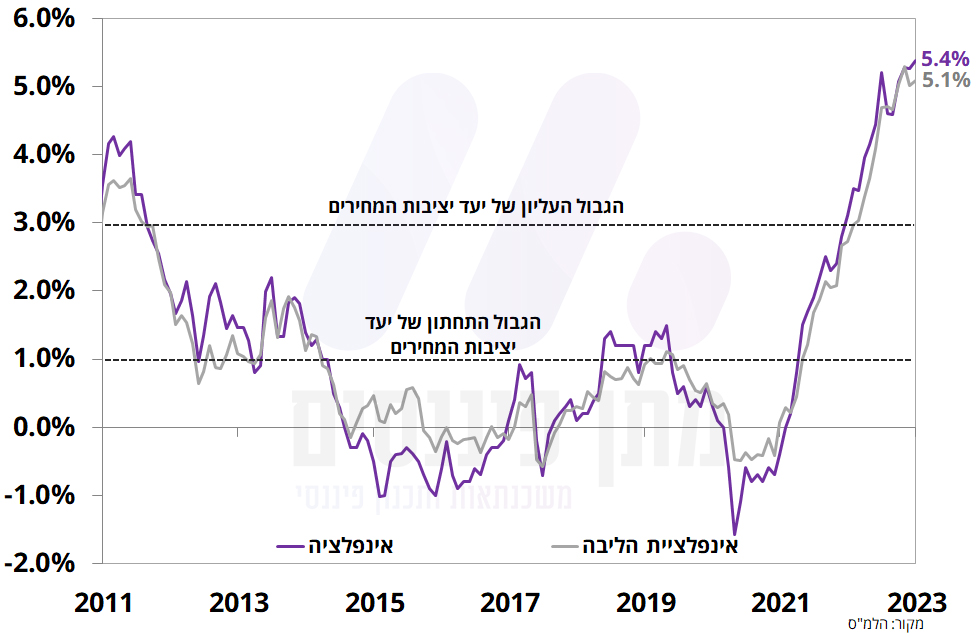

מדד המחירים לצרכן עלה בחודש ינואר ב-0.3% בעוד הצפי היה לעלייה של 0.1%, מה שהוביל את האינפלציה השנתית להאיץ מ-5.3% ל-5.4%. מדד הליבה (בניכוי אנרגיה ופירות וירקות) עלה ב-0.2% והקצב השנתי עלה מ-5.0% ל-5.1%. נזכיר כי בתחילת השבוע עודכנו משקולות המדד, בהתאם לעדכון הדו-שנתי, כך שמדד ינואר חושב בהתאם למשקולות החדשות. השינויים הבולטים במשקולות – משקל סעיף הדיור שמהווה את הסעיף הגדול ביותר במדד עלה מ-24.73% ל-26.02%, עלייה בסעיף תחזוקת דירה מ-9.17% ל-9.82%, ועלייה בסעיף המזון מ-14.58% ל-14.92%.

הסעיפים הבולטים במדד ינואר היו דיור, מזון ואחזקת דירה שהושפע מהעלייה בתעריף החשמל והמים. סעיף הדיור עלה ב-0.4% כאשר תת סעיף שירותי דיור בבעלות עלו ב-0.3% ושכר דירה ב-0.7%. על פי הלמ"ס, בשכר הדירה החודשי נרשמה עליה של 4.0% עבור חוזים מתחדשים ועליה של 7.9% בדירות בהן הייתה תחלופת שוכרים.

אינפלציה כללית ואינפלציית הליבה, קצב שנתי

מחירי הדירות

במהלך השבוע החולף הלמ"ס ומשרד האוצר פרסמו נתונים על שוק הדיור בחודש דצמבר, כשלפי הנתונים נמשכה הירידה החדה במספר העסקאות. במשרד האוצר דיווחו על כך שמספר העסקאות עמד על 6,708, ירידה של 35% בהשוואה לדצמבר אשתקד, וירידה של כ-7% בהשוואה לחודש הקודם (דירות חדשות ודירות יד שנייה, בניכוי מחיר למשתכן). מכירות הקבלנים (דירות חדשות) הסתכמו בדצמבר ב-2,693 דירות, ירידה של 42% בהשוואה לדצמבר אשתקד, וירידה של כ-9% בהשוואה לחודש הקודם. בניכוי מחיר למשתכן הסתכמו מכירות הקבלנים ב-2,269 דירות, ירידה של 27% בהשוואה לדצמבר אשתקד, וירידה של כ-4% בהשוואה לחודש הקודם.

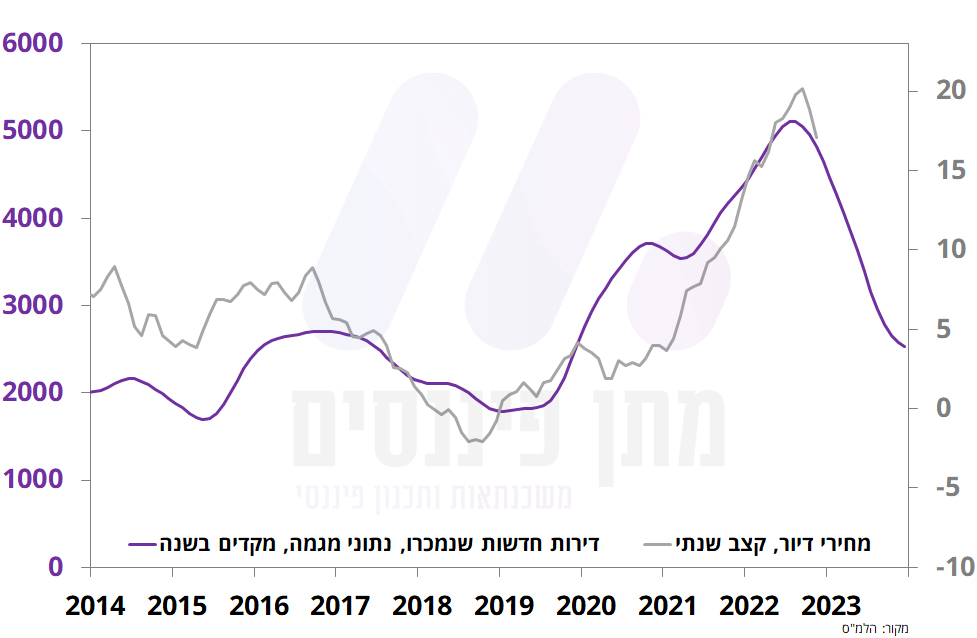

מחירי הדירות (שאינן כלולים במדד) עלו ב-0.2% בעבור עסקאות שנעשו בחודשים נובמבר-דצמבר. כתוצאה מכך, קצב העלייה השנתי של מחירי הדירות המשיך להתמתן מ-18.8% ל-17.1%. להערכתנו, במהלך החודשים הקרובים אנו נתחיל לראות בנתונים ירידות מחירים ברמה החודשית, מה שימשיך להוביל לירידה חדה בקצב עליית מחירי הדירות במבט שנתי.

הירידה בביקוש לדירות חדשות מקדימה את קצב הגידול השנתי של מחירי הדיור

נתוני צמיחה – רבעון אחרון של 2022

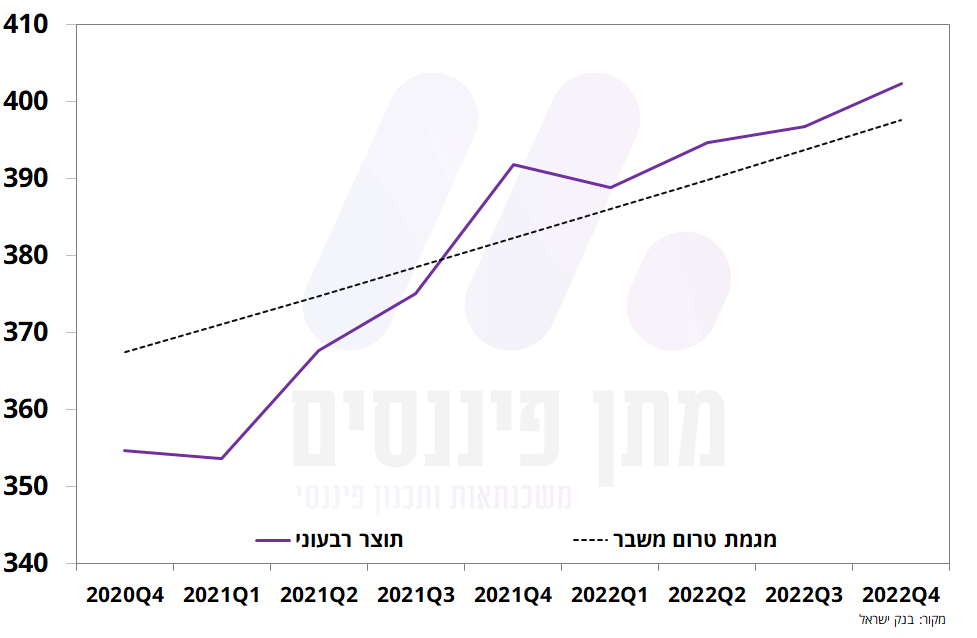

הצמיחה ברבעון האחרון של השנה הסתכמה ב-5.8% מה שהוביל את הצמיחה בסיכום 2022 ל-6.5%, מעבר לתחזיות ובמיוחד 0.3 נ"א מעל הערכות בנק ישראל. הצמיחה השנתי האט מ-5.8% ל-2.7% בהתאם לאיתותים שהתקבלו מנתונים שונים (מדד משולב, מדד תנאים פיננסים ועוד) לגבי הקצב השנתי.

הצריכה הפרטית זינקה ב-10.6%, אך כמו בכל רבעון אחרון של השנה, רכישות כלי הרכב הוקדמו על רקע העלאת המיסוי, מה שהוביל לזינוק של כ-1,260% בצריכת כלי רכב ברבעון האחרון של השנה. בנטרול כלי תחבורה מסך הצריכה הפרטית, חלה ירידה של 1.5% בצריכה לעומת עלייה של 10.6% שכוללת את כלי הרכב. הנתונים הצביעו על ירידה חדה בצריכת מוצרים בני קיימא, בעוד שצריכת שירותים צמחה בחדות.

החולשה בצריכה הפרטית בניכוי כלי רכב עושה רושם שבכל זאת רואים את אפקט הריבית על הצרכן, אך סביר להניח כי חלק משמעותי מחולשה זו מיוחס לאפקט הרוויה שכן בשנים האחרונות הייתה צריכה מוגברת של מוצרים עקב השפעות משבר הקורונה.

מנוע צמיחה נוסף שהמשק הישראלי נהנה ממנו בשנים האחרונות וכעת מכביד על הצמיחה הוא יצוא סחורות ושירותים, עם דגש על יצוא השירותים שכוללים את שירותי ההייטק שבימים אלו סובלים מההתפתחויות בשווקים הגלובליים, מה שימשיך להכביד על הצמיחה במבט להמשך השנה.

הצמיחה החדה ברבעון האחרון של 2022 הובילה לעלייה בפער התוצר (צמיחת התוצר מעבר למגמה ארוכת הטווח)

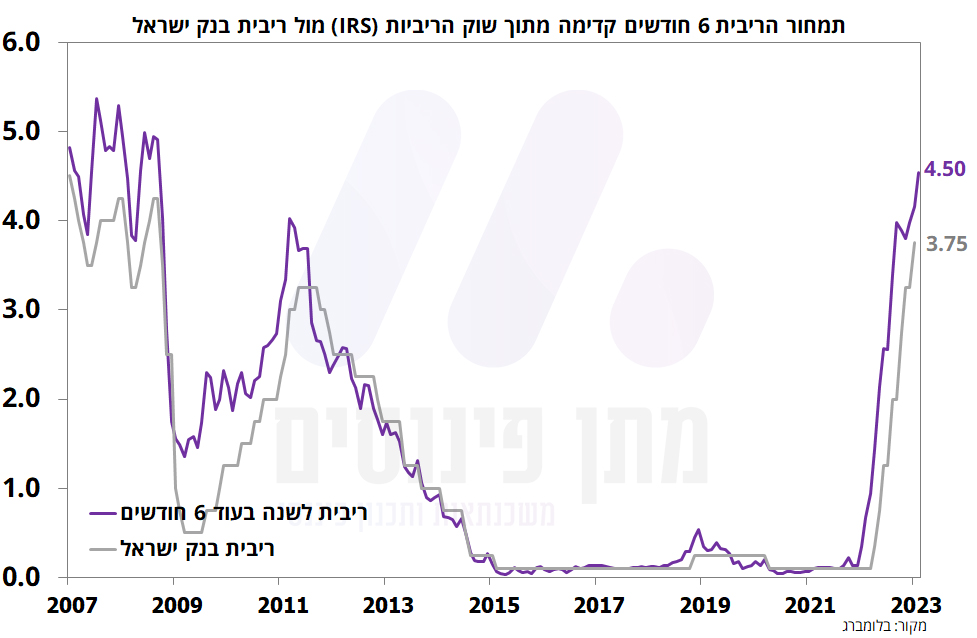

מחר בשעה 16:00 תתקיים החלטת הריבית של בנק ישראל (20/02/23). הצמיחה החדה ברבעון האחרון של 2022 בשילוב העלייה באינפלציה, יחד עם שוק העבודה ההדוק והפיחות בשקל הגבירו את הסיכוי שנראה מחר עליית ריבית של 50 נ"ב (0.5%) לרמה של 4.25%. כפי שניתן לראות בתרשים מטה, השוק מגלם ריבית של 4.50% בשיא המחזור הנוכחי (פורוורד ריבית מתוך שוק הריביות IRS), בעוד לפני מספר ימים תמחור הריבית עמד על 4.25%-4.00%.