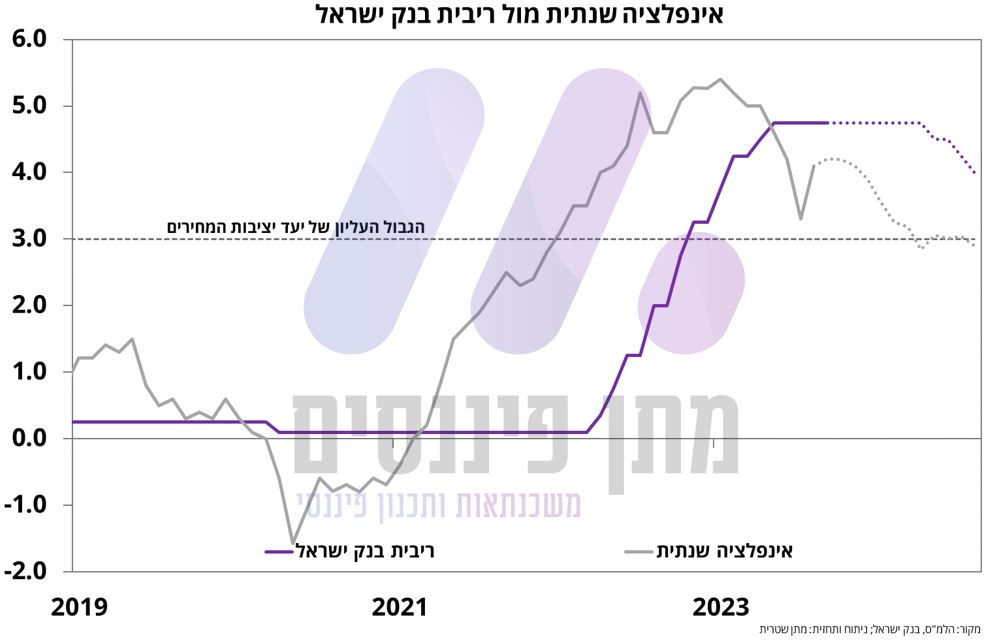

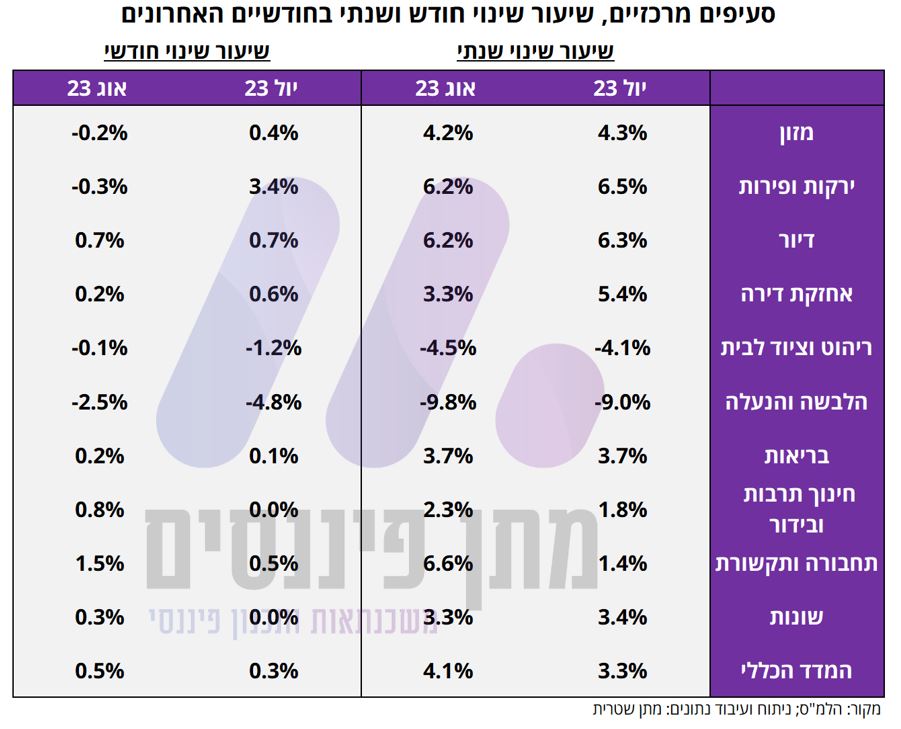

מדד המחירים לצרכן עלה בחודש אוגוסט 2023 ב-0.5% (צפי 0.4%) ומדד הליבה עלה גם הוא ב-0.5%. האינפלציה השנתית האיצה מ-3.3% ל-4.1% ואינפלציית הליבה עלתה מ-3.6% ל-3.9%.

בגזרת ענפי המשק –

- מחירי המוצרים ירדו ב-0.3% אך הקצב השנתי חזר להתרחבות של 0.7% לעומת התכווצות של 0.8% בחודש הקודם.

- מחירי השירותים עלו ב-0.5% והקצב השנתי נותר יציב ברמה של 4.8%.

המדדים שבנק ישראל נוהג לבחון –

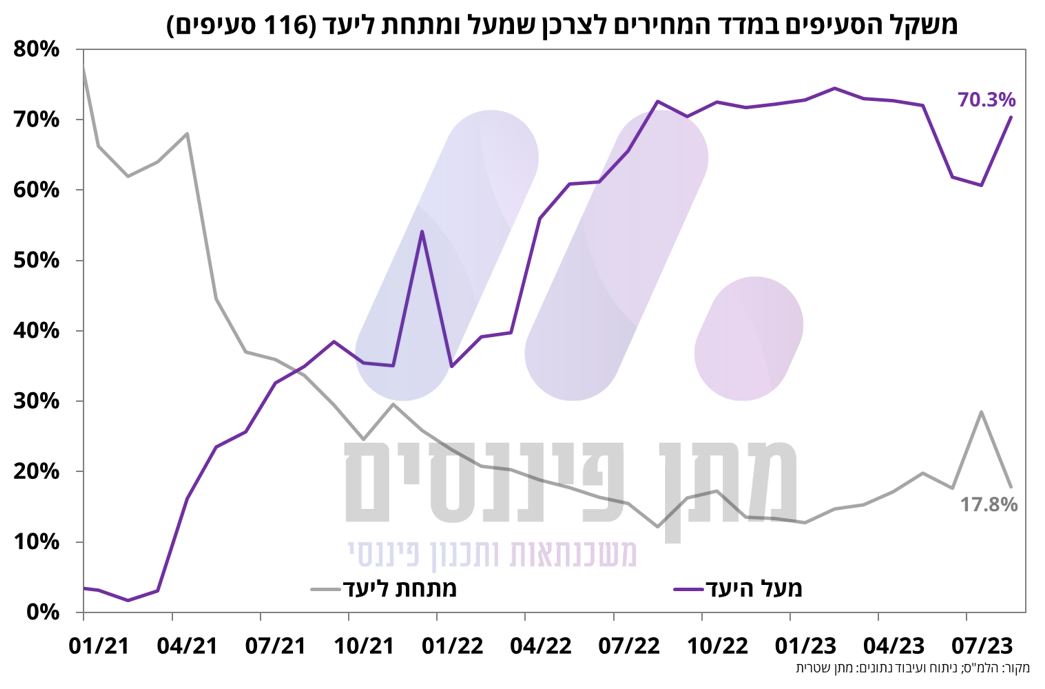

- "עומק האינפלציה" – לאחר חודשיים של שיפור בנתונים, חזרנו אחורה כאשר משקל הסעיפים במדד שמעל יעד המחירים (על בסיס 116 תתי סעיפים) עלה מ-60.6% ל-70.3%, ומשקל הסעיפים שמתחת ליעד המחירים ירד מ-28.4% ל-17.8%.

- האינפלציה השנתית בחתכי הזמן השונים (מנוכה עונתיות) – האינפלציה ב-3 חודשים האחרונים עלתה מ-1.9% ל-3.1% וב-6 חודשים האחרונים עלתה מ-2.9% ל-3.1%. לעומת זאת, האינפלציה ב-4 חודשים האחרונים ירדה מ-2.9% ל-2.6%.

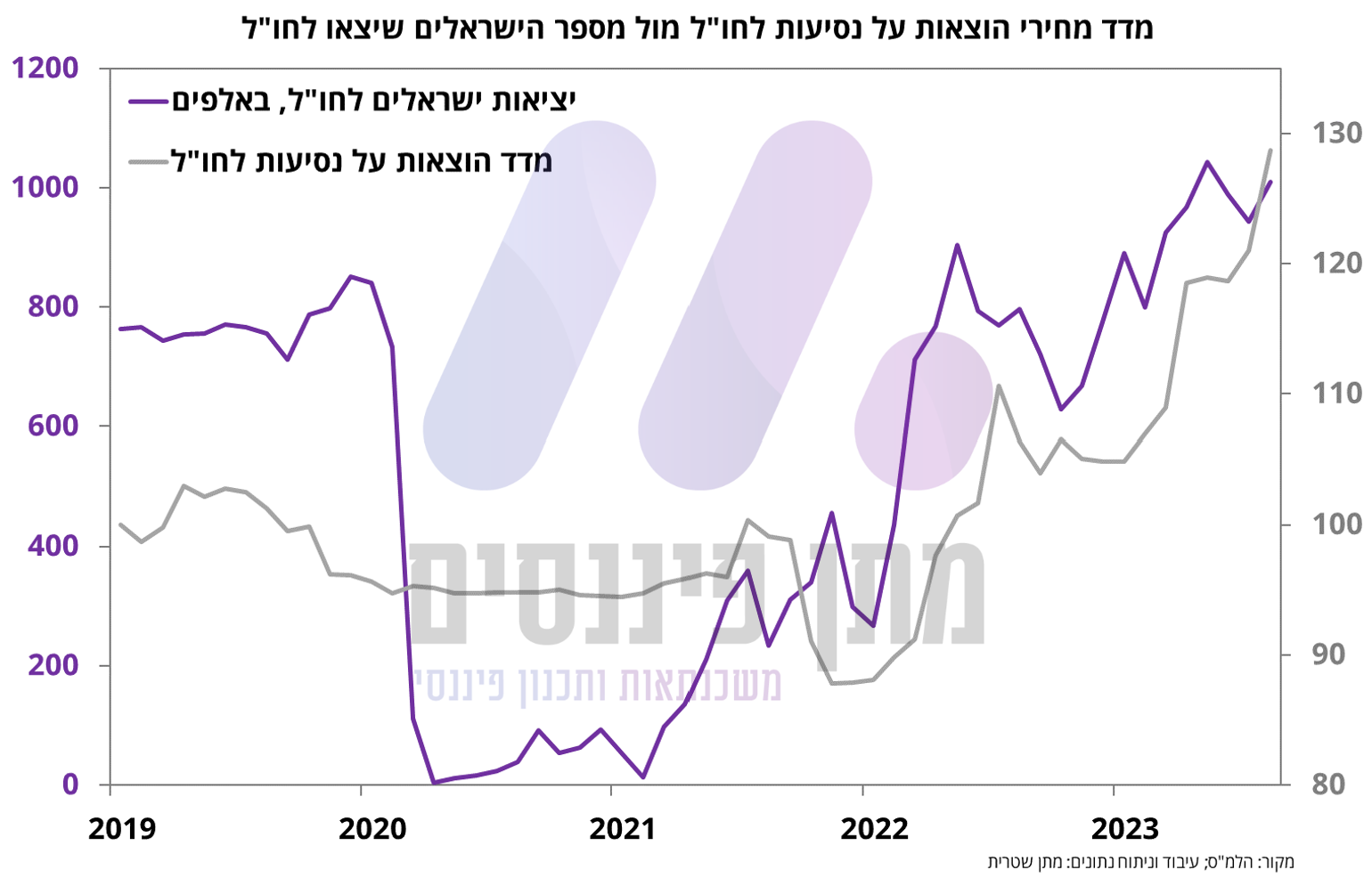

ברמת הסעיפים –סעיף תחבורה ותקשורת עלה ב-1.5% על רקע זינוק של 6.3% בהוצאות על נסיעות לחו"ל בעוד העונתיות באוגוסט בדרך כלל שלילית – עלייה זו אחראית לבדה על כ-0.2 נ"א מתוך העלייה הכללית של 0.5% במדד הכללי ברמה החודשית. קשה להאשים את הפיחות במטבע בעלייה החדה שחלה בסעיף נסיעות לחו"ל, מה שמרמז על כך שהביקוש החזק היה התורם המרכזי לעלייה החדה. כפי שניתן לראות בתרשים המצורף, הביקוש של הישראלים לטיסות גבוה מאוד והולך יד ביד בשנתיים האחרונות עם מדד הוצאות על נסיעות לחו"ל (מחירי הטיסות). כדי לסבר את האוזן, בעוד שבטרום קורונה (לאורך 2019) יצאו בכל חודש בממוצע כ-770 אלף ישראלים לחו"ל, נכון לאוגוסט 2023 יצאו כ-1 מיליון (!).

כמו כן, בלטו לחיוב סעיף הדיור שעלה ב-0.7% וסעיף חינוך תרבות ובידור שעלה ב-0.8% על רקע עלייה של 6.2% בסעיף הארחה נופש וטיולים. מצד שני, סעיף המזון רשם ירידה של 0.2% בעוד הצפי היה לעלייה קלה, וסעיף פירות וירקות רשם ירידה של 0.3%.

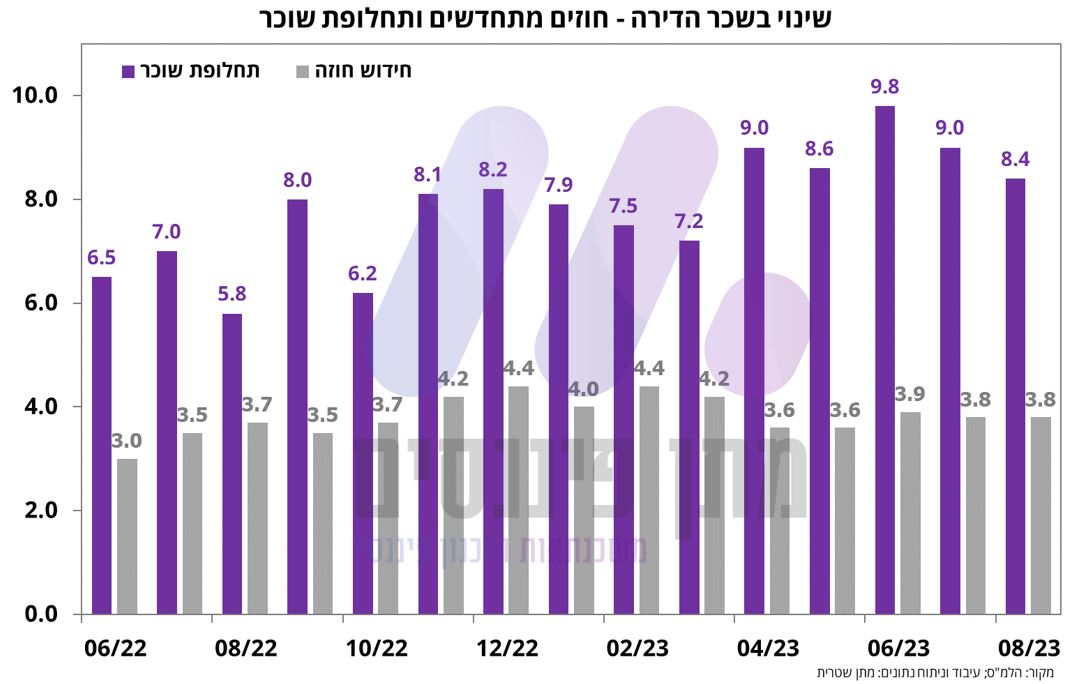

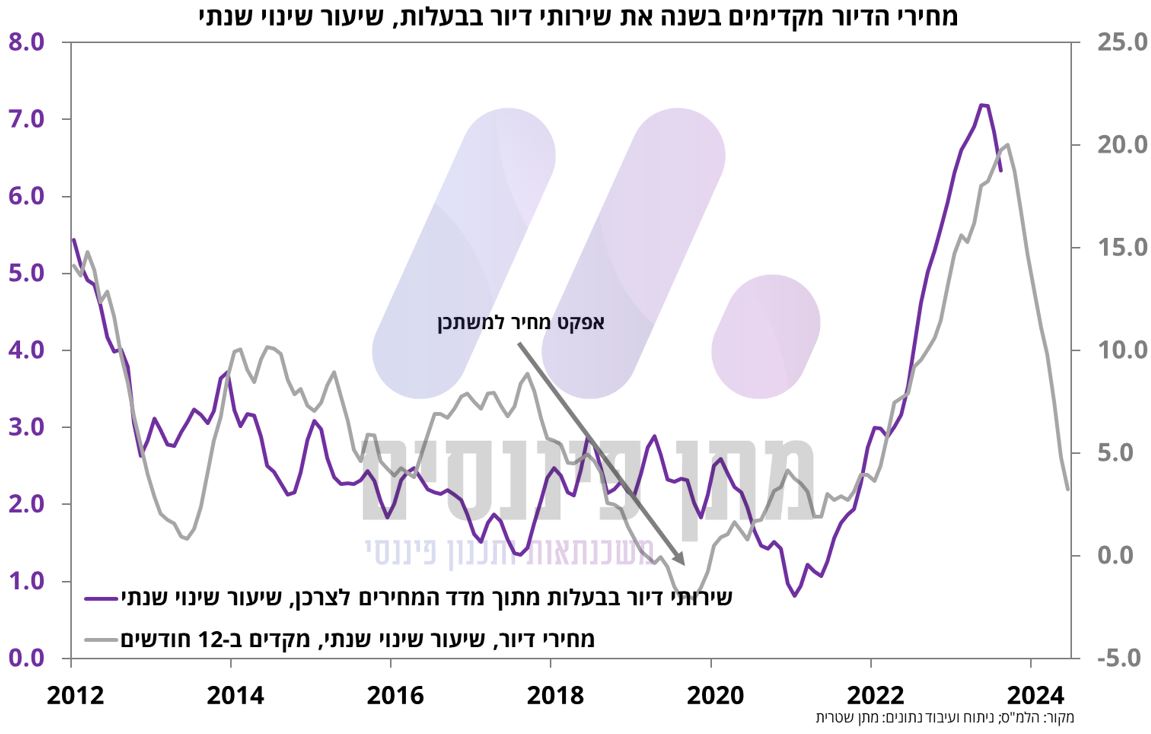

סעיף הדיור כאמור רשם עלייה של 0.7%, אך הקצב השנתי המשיך להתמתן מעט מ-6.3% 6.2%. מהנתונים עולה כי עבור השוכרים אשר חידשו חוזה, נרשמה עלייה של 3.8% ועבור השוכרים החדשים (תחלופת שוכר) נרשמה עלייה של 8.4%. במבט קדימה, קצב הגידול השנתי של סעיף הדיור צפוי להמשיך להתמתן ותרומתו לאינפלציה הכללית תלך ותפחת כפי שעולה מהמגמות שאנו רואים במחירי הדיור בתרשים המצורף מטה.

עוד בגזרת הדיור – מדד מחירי הדיור הכללי ירד ב-0.1%, אך נתוני החודשיים הקודמים עודכנו כלפי מטה לירידה של 0.5% כל אחד. במצטבר ב-4 המדדים האחרונים נרשמה ירידה של כ-1.3%. מדד מחירי הדירות החדשות בניכוי מחיר למשתכן רשם ירידה של 0.4%. הקצב השנתי של המדד הכללי ירד מ-4.8% ל-3.2%.

תחזית אינפלציה נכון ל- 15/09/2023

ב-12 חודשים הקרובים האינפלציה צפויה לעלות ב-2.9% ואינפלציית הליבה ב-2.8%.

- התחזית מבוססת על הנחת אי שינוי במחירי הסחורות ובמטבע (דולר-שקל).

- הפיחות במטבע והזינוק במחיר הנפט מתחילת החודש הובילו לעדכון כלפי מעלה בתחזית האינפלציה.

- – מדד חודש ספטמבר צפוי לעלות ב-0.3%

- – מדד חודש אוקטובר צפוי לעלות ב-0.5%. הנעלם הגדול של אוקטובר – סעיף תחבורה ותקשורת. בהנחה וההפחתה על מס הבלו תישאר יציבה בדומה לחודש הקודם על כ-1 שקל לליטר, מחיר הדלק צפוי לעלות בכ-8.0% על רקע זינוק של מעל 10% במחיר הנפט מתחילת החודש, יחד עם המשך פיחות במטבע. העלייה במחיר הדלק צפויה להוביל לעלייה של 1.3% בסעיף תחבורה ותקשורת.

לסיכום, לאחר שלושה מדדים שהפתיעו כלפי מטה הגיע מדד אוגוסט שהפתיע כלפי מעלה, בעיקר על רקע עלייה חדה בסעיף הוצאות על נסיעות לחו"ל שכאמור תרם לבדו כ-0.2 נ"א למדד הכללי שעלה ב-0.5%. קשה להאשים את השקל בעלייה החדה, וסביר להניח כי הביקוש החזק היה המשתנה שתרם בעיקר לעלייה החדה. כמו כן, האינפלציה ממשיכה להיות רוחבית עם עלייה במשקל הסעיפים שנמצאים מעל יעד המחירים.

בחודשים האחרונים אנו מדגישים כי המטבע מהווה את הסיכון המרכזי לתחזית, אך למשוואת הסיכונים ניתן לצרף כעת את מחיר הנפט שמאיים שוב על האינפלציה הכללית עם זינוק של מעל 10% מתחילת החודש במחיר הנפט. מצד אחד, בנק מרכזי מסתכל לרוב על האינפלציה שמגיעה מצד הביקוש (אינפלציית הליבה), אך מצד שני, לאור השיח הרב סביב האינפלציה בשנה-שנתיים האחרונות, יכול מאוד להיות שיהיה קשה לבנק המרכזי להתעלם מגובה האינפלציה, כך שהריבית תשמור על רמה גבוהה יותר לאורך זמן.

בכל הנוגע לתמחור הריבית, נכון לכתיבת שורות אלה, בשוק התלבור מעריכים בהסתברות גבוהה כי הריבית צפויה לעלות במהלך החצי שנה הקרובה פעם נוספת לרמה של כ-5.0%, ובמבט שנה קדימה תעמוד על כ-4.67%. להערכתנו, הסיכוי שהריבית תעלה בחודש אוקטובר עדיין נמוך יחסית, אך צריך להמתין למדד ספטמבר שצפוי להתפרסם לפני החלטת הריבית הבאה – במידה ומדד ספטמבר יפתיע כלפי מעלה והפיחות יימשך, אין לפסול עליית ריבית בהחלטה באוקטובר (23/10).

במבט קדימה אנו מעריכים כי הריבית תתחיל לשנות כיוון לקראת המחצית השנייה של 2024 על רקע ההאטה הצפויה בפעילות הכלכלית. רק במהלך השבוע האחרון פורסם נתון נוסף שמאותת על ההאטה שצפויה להתעצם – מדד אמון הצרכנים (הלמ"ס) לחודש אוגוסט שרשם ירידה ממינוס 18 נק' ומינוס 20 נק', וממנו עולה כי משקי הבית פסימיים יותר לגבי המצב בעתיד.