במהלך השבוע האחרון פורסמו הדו"חות בבנק ישראל שמסכמים את שוק המשכנתאות בחודש יוני, ואת המחצית הראשונה של 2023. שוק המשכנתאות חלש בהרבה מעבר למה שרואים בשורה העליונה, ואת זה מבינים כשנכנסים לעומק המספרים.

היקף המשכנתאות שנטלו בחודש יוני הסתכם בכ-6.5 מיליארד שקלים, בדומה לחודש הקודם, ובהשוואה ליוני אשתקד מדובר בירידה של כ-45%. סך הביצועים בחודש יוני הגיע ל-6,829, עלייה קלה של 2.4% בהשוואה לחודש הקודם. נתונים אלה, מובילים אותנו למשכנתא ממוצעת של כ-956 אלף שקלים והחזר חודשי ממוצע של כ-5,617 שקלים בהסתמך על הריבית הממוצעת המשוקללת (בהתאם לפרופורציות של הרכיב הצמוד ולא צמוד) שעומדת על כ-4.87% ותקופת משכנתא ממוצעת של כ-24.2 שנים.

כדי לסבר את האוזן, לאורך 2019 היקף המשכנתאות בממוצע חודשי הסתכם בכ-6.7 מיליארד שקלים, ככה שעל פניו על פי השורה העליונה אנו פחות או יותר במספרים של 2019. בפועל? אותה שורה עליונה מגיעה מניפוח המחירים שהוביל לעלייה בהיקף משכנתא ממוצעת בישראל, מה שמוביל אותי לבחון את מספר ההלוואות בכדי לנטרל את גובה המשכנתא הממוצעת.

בחודש יוני מספר ההלוואות (בניכוי אשראי שניתן לצורך פירעון אשראי לדיור בבנק אחר – "מחזור חיצוני") הגיע לכ-6,468, עלייה קלה של 1.7% בהשוואה לחודש הקודם וירידה חדה של כ-43.4% בהשוואה ליוני אשתקד. בשנת 2019, מספר ההלוואות החודשי הממוצע (בניכוי מחזור חיצוני) עמד על כ-7,646 ובשנת 2018 על 6,868. בנוסף, מה שבולט לעין זה מספר ההלוואות עבור מחזורים פנימיים (בתוך הבנק) שהגיעו בחודש יוני לכ-3,860, עלייה של כ-38% בהשוואה לחודש הקודם. בעוד שבעבר מחזורים הגיעו על רקע שיפור בתנאי המשכנתא, המחזורים היום מגיעים בכדי למזער את הזינוק בהחזר החודשי באמצעות מחזור מסלול הפריים למסלולים כמו משתנה לא צמודה שמככב בימים אלה, ופריסת שנים ארוכה יותר שמובילה כמובן לתשלומי ריבית גבוהים יותר לאורך זמן.

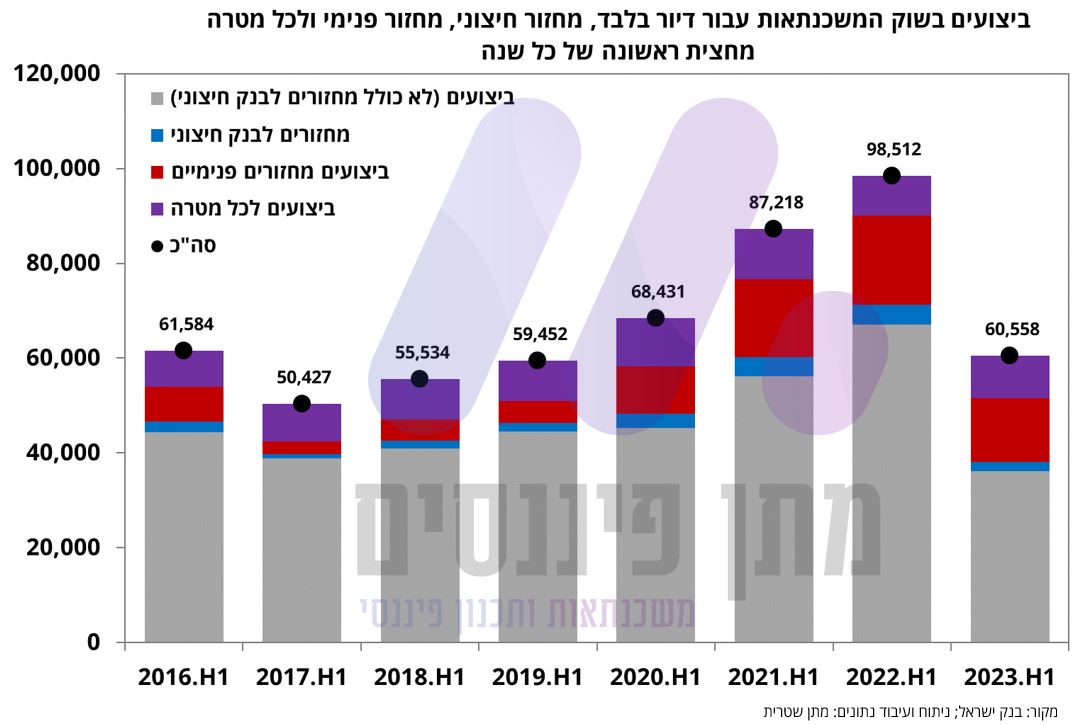

כפי שניתן לראות בתרשים המצורף מטה, בסיכום המחצית הראשונה של 2023, מבחינת מספר ההלוואות ("ביצועים") במבט כולל מלמעלה חזרנו על פניו לרמות של 2019, אך זאת בעיקר על רקע העלייה בביצועים של המחזורים הפנימיים, כך שאם נסתכל על הביצועים לדיור בלבד חזרנו למספרים פחות או יותר של 2017 – שנה שהתאפיינה גם היא בקיפאון בשוק הדיור.

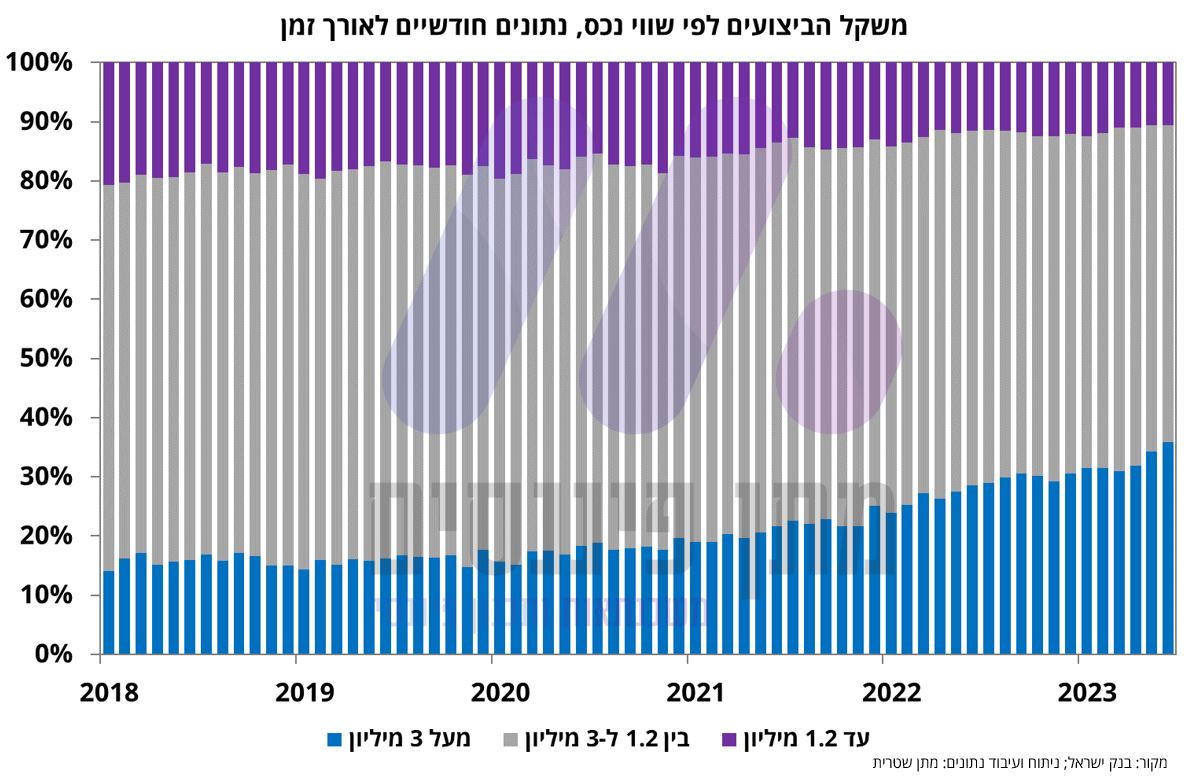

נתון נוסף שמעניין לא פחות – כ-36% מסך המשכנתאות שנטלו בחודש יוני היו לדירות של מעל 3.0 מיליון שקל (!), בעוד הדירה הממוצעת בישראל מוערכת בכ-2.0 מיליון שקלים לפי הלמ"ס, כשכמובן תל אביב מובילה עם מחיר דירה ממוצע של כ-2.9 מיליון במחוז תל אביב, 2.6 מיליון במחזור מרכז וכ-2.4 מיליון במחוז ירושלים. לעומת זאת, במחוז חיפה מחיר ממוצע של כ-1.6 מיליון, מחוז דרום כ-1.3 מיליון ומחוז צפון בכ-1.3 מיליון. קל להבין מהנתונים כי מעמד הביניים פחות בעניין של רכישת דירה.

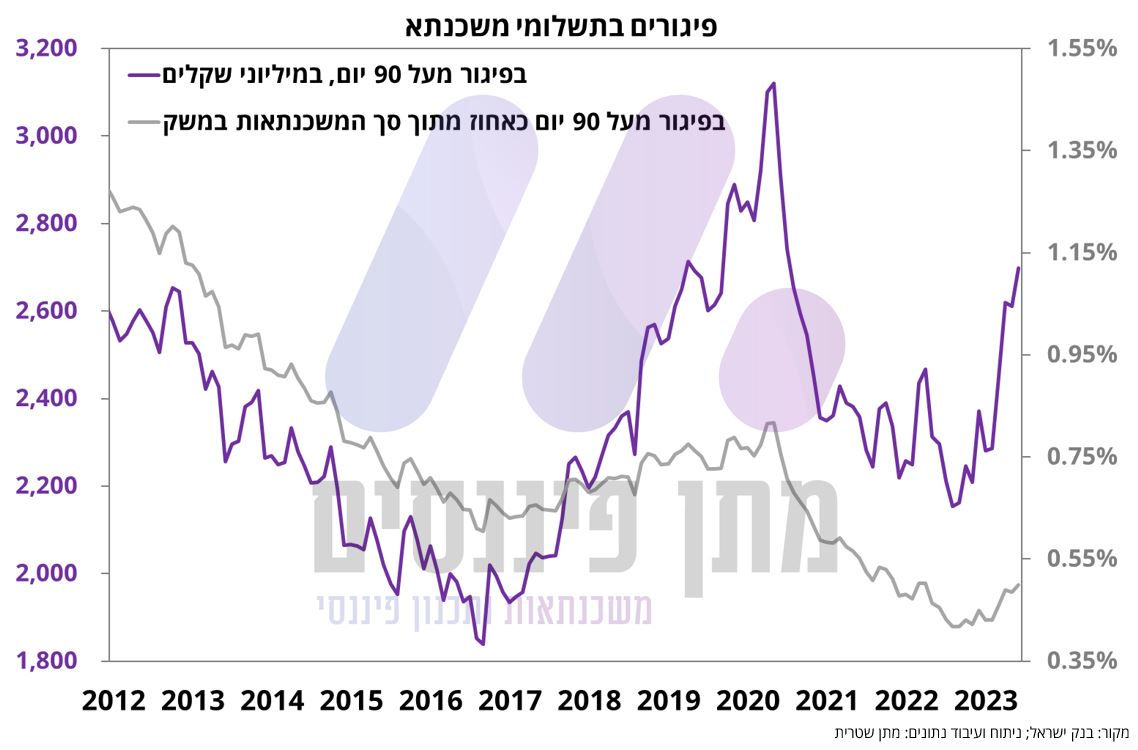

פיגורים בהחזרי המשכנתא (יותר מ-90 יום) הולכים וגדלים – בחודש יוני, סך החוב שנמצא בפיגור של מעל 90 יום הגיע לכ-2.7 מיליארד שקל. בתכנית חיסכון (27/07) דאגו לצאת עם כותרת ענק (בשעה טובה) במהלך השידור על גובה הפיגורים בחודש יוני, אך שכחו לציין משהו "קטן" וזה שהכל יחסי. צריך לזכור כי סך החוב לדיור עלה בקצב מהיר בשנים האחרונות, ובפרט במהלך השנתיים האחרונות, ומסתכם היום בכ-540 מיליארד שקלים. המשמעות היא, שאכן במונחים אבסולוטיים יש גידול בפיגורים בהחזרי המשכנתא, אך באופן יחסי לסך החוב לדיור מדובר בכ-0.50% "בלבד", כאשר כפי שניתן לראות בתרשים המצורף מטה, אנו אמנם נמצאים לאחרונה במגמת עלייה, אך באופן יחסי מדובר בשיעורים נמוכים עדיין. במבט קדימה, לאור העובדה שמדובר בפיגורים של יותר מ-90 יום, סביר להניח כי המספרים ימשיכו לטפס, אך בינתיים אין דרמה.

שורה תחתונה, נתוני שוק המשכנתאות ממשיכים להצביע על קיפאון, ובסיכום המחצית הראשונה של 2023 ניתן לומר כי שוק המשכנתאות סוגר מחצית קשה, כשבמבט למחצית השנייה אל תצפו להתאוששות.