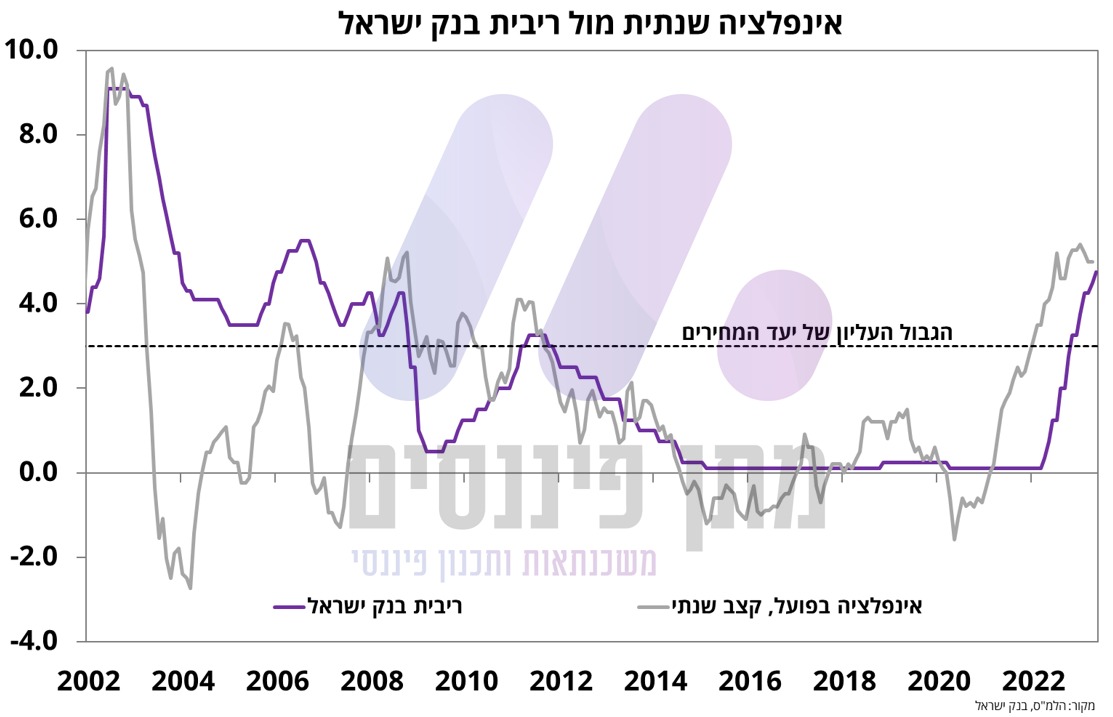

בנק ישראל העלה את הריבית ב-25 נ"ב (0.25%) בהתאם לציפיות, לרמה של 4.75% (ריבית פריים 6.25%). מהנתונים שבנק ישראל פורס בפנינו, ניכר כי חברי הוועדה מנסים לאזן בין עוצמת הפעילות הכלכלית והאינפלציה הגבוהה לבין הסימנים להתמתנות בפעילות הכלכלית והאינפלציה.

נראה מוזר לכתוב על התמתנות האינפלציה לאחר שמדד אפריל הפתיע עם עלייה כפולה מהתחזיות, אך צריך לזכור כי בבנק ישראל מסתכלים לאחרונה את האינפלציה בחתכי זמן קצרים יותר שמצביעים על התמתנות. כך למשל, הם מציינים בהודעה כי "בהסתכלות על 6 החודשים האחרונים, וביתר שאת על 3 החודשים האחרונים ניתן לראות כי קצב האינפלציה נמוך יותר מזה של האינפלציה השנתית." עוד מציינים כי "הציפיות והתחזיות לאינפלציה לשנה הראשונה מכל המקורות נמצאות בסביבת הגבול העליון של תחום היעד. הציפיות משוק ההון לשנה השנייה ואילך מצויות כולן בתוך תחום היעד."

בנוגע לפעילות הכלכלית, בהודעה מציינים כי "הפעילות הכלכלית במשק הישראלי מצויה ברמה גבוהה, אך חלק מהאינדיקטורים הכלכליים מצביעים על התמתנות מסויימת בפעילות." ובקשר לשוק העבודה, מציינים כי שוק העבודה הדוק ומצוי בסביבת תעסוקה מלאה, אך בסוף ציינו כי מספר המשרות הפנויות נמצא במגמת ירידה.

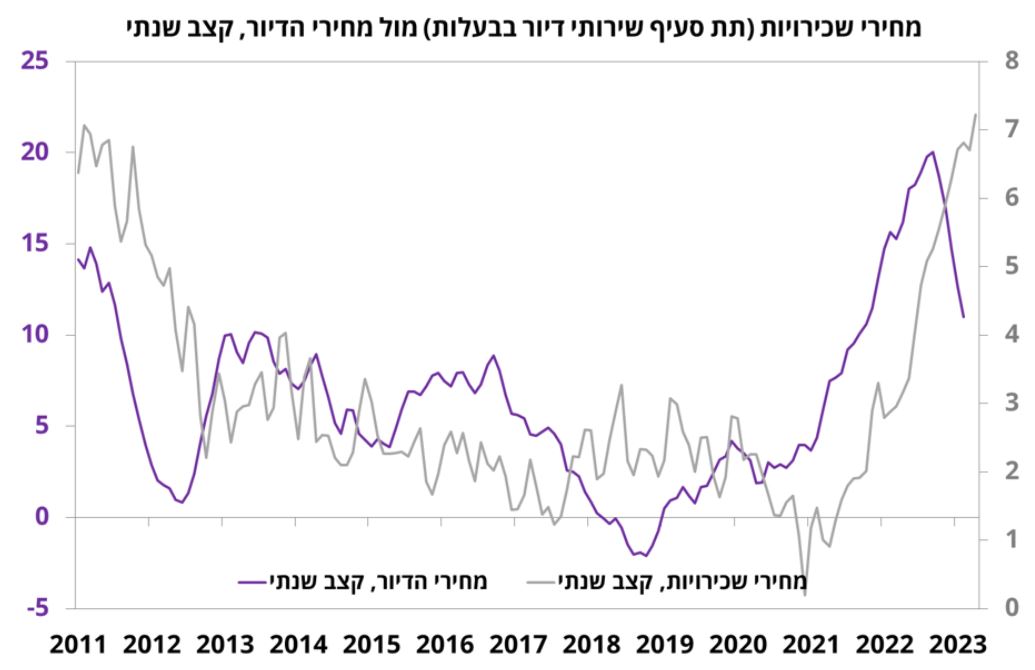

בבנק ישראל התייחסו גם לשוק הדיור – "בשוק הדיור, היקף העסקאות וביצועי המשכנתאות ממשיכים לרדת. מחירי הדירות בחודש אפריל נותרו ללא שינוי לאחר ירידה קלה במרץ. לעומתם, מחירי השכירות המשיכו במגמת העלייה וסעיף שירותי הדיור במדד עלה ועומד על 7.2% בשנה האחרונה." חשוב להבין כי חברי הוועדה בבנק ישראל מבינים את תמונת המצב כי שוק השכירויות לא מייצג את מה שקורה בזמן אמת ומשקף יותר את השנה האחרונה. במבט קדימה, ההתמתנות במחירי הדיור צפויה לתמוך במגמה דומה במחירי השכירויות, אמנם בפיגור מסויים, אך בבנק ישראל מודעים לכך. כמו כן, ההתמתנות בפעילות הכלכלית והירידה בכוח הקנייה תתמוך גם היא בהתמתנות מחירי השכירויות.

נקודה נוספת שחשוב לציין – לאפקט הריבית לוקח זמן להשפיע על הפעילות הכלכלית. על פי מחקרים, הפעילות הכלכלית מתחילה להגיב לריבית רק לאחר שנה, לאחר מכן מגיב שוק העבודה, ורק בסוף (כשנתיים מתחילת מחזור העלאות הריבית) האינפלציה מגיבה. הנתונים בישראל מלמדים אותנו שאפקט הריבית עדיין לא ממש בא לידי ביטוי בנתוני הביקוש המקומי (צריכה פרטית, השקעות), אך זה לא מפתיע.

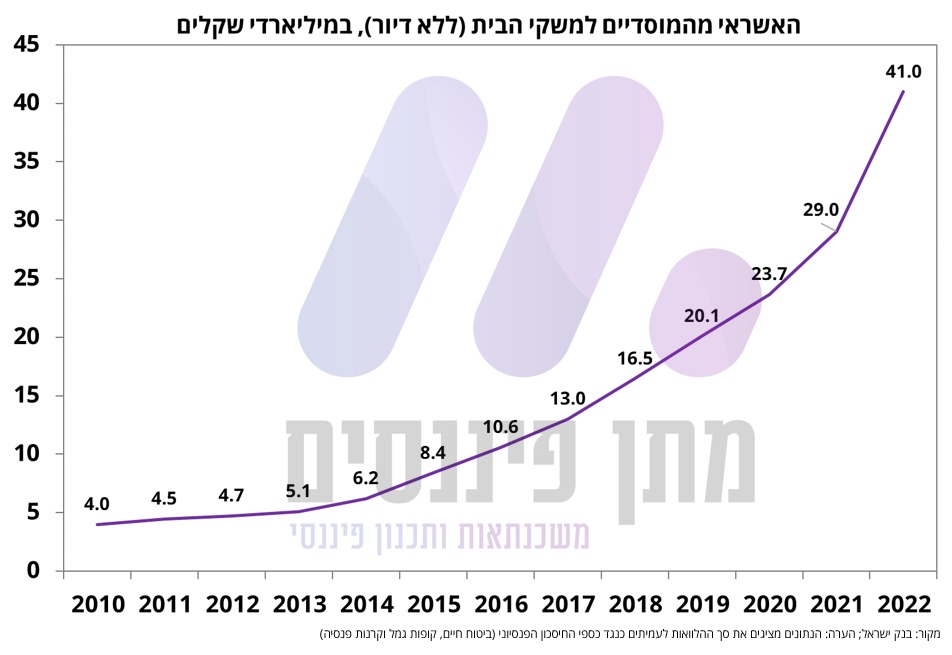

הציבור בישראל מוצא "פלסטרים" זמניים כאשר לא מעט נתונים עשויים להצביע על לחץ תזרימי אליו נקלעו משקי הבית – כך למשל, מחזור המשכנתאות זינק בתקופה שבה הריבית הולכת ועולה, מה שמרמז על פריסת החוב מחדש כדי למזער עד כמה שניתן את ההחזר החודשי. בנוסף, הנתונים החודשיים של הגופים המוסדיים מצביעים על גידול חד בפדיונות של קרנות ההשתלמות וקופות הגמל, ואם זה לא מספיק, ההלוואות שנלקחו על חשבון המוצרים הפנסיונים זינקו בחודשים האחרונים למספרים חסרי תקדים.

המשפט המסכם של בנק ישראל בהחלטה נותר זהה בדיוק למשפט המסכם בהחלטה הקודמת – "תוואי הריבית יקבע בהתאם לנתוני הפעילות והתפתחות האינפלציה, זאת על מנת להמשיך ולתמוך בהשגת יעדי המדיניות."

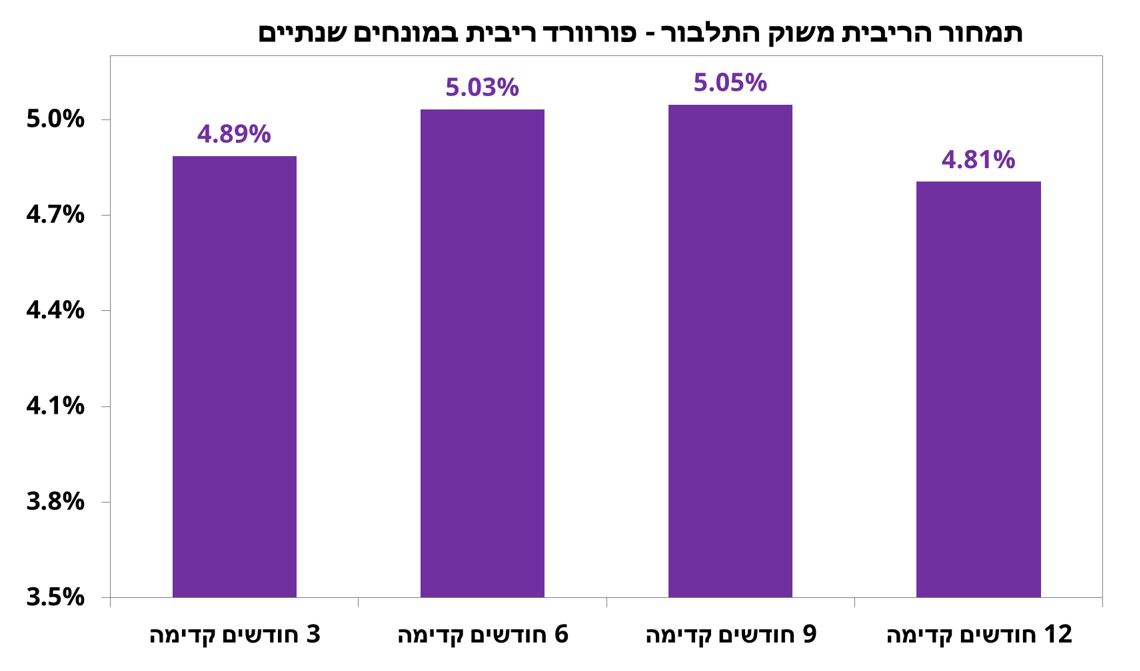

שוק הריביות בישראל (שוק התלבור) מתמחר באופן מלא כי הריבית תעלה שוב ב-25 נ"ב ותתייצב למספר חודשים ברמה של 5.0%, כשבמבט שנה קדימה מצפים כי הריבית תתחיל לרדת. עד החלטת הריבית הבאה נקבל את מדד המחירים לצרכן עבור חודש מאי ונתונים נוספים על הפעילות הכלכלית. כמו כן, לראייתנו, קיימת אי וודאות גדולה סביב מועד הפחתות הריבית שכן האינפלציה בישראל תיוותר גבוהה יותר לאורך זמן, אך מצד שני ההתפתחויות הגלובליות עשויות לשנות את התמונה מבחינת הריבית מהר ממה שמעריכים ועל כן אין לפסול כבר בתחילת 2024 הפחתות ריבית.

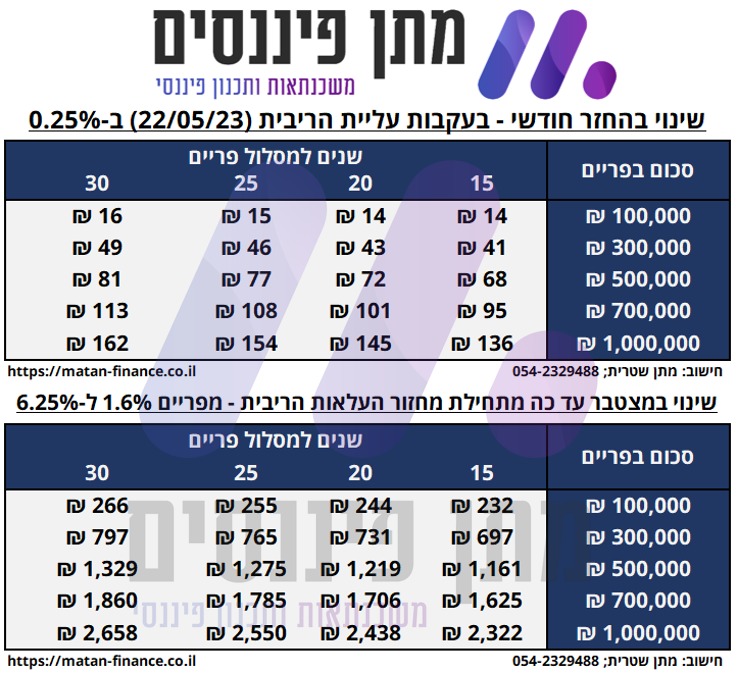

ולמי שמעוניין להבין מה השינוי בהחזר החודשי בתשלום המשכנתא – ראו טבלה מטה.