כשאנו חוסכים כסף אנו מצפים לקבל החזר בעתיד מעבר קרן שהפקדנו – זה בדיוק הריבית.

אלברט אינשטיין אמר כי "ריבית דריבית היא הפלא השמיני בתבל. מי שמבין זאת, מרוויח. מי שלא – משלם". הסיבה לכך היא הכוח של ריבית דריבית שיכול לשפר את מצבנו הכלכלי בצורה משמעותית, וזה נכון במיוחד לגבי צעירים שיש לפניהם עוד שנים רבות של חיסכון.

איך זה עובד בפועל ?

לצורך פשטות – נניח כי אנו מפקידים היום 100 אלף שקלים למשך 20 שנה בתשואה שנתית ממוצעת של 6.0% (ללא התחשבות באינפלציה, מס ודמי ניהול לשם הפשטות).

בהנחה ואנו בעולם ללא אפקט ריבית דריבית – במידה ונשיג תשואה ממוצעת בכל שנה של 6%, הריי שבמשך 20 שנה נקבל תשואה של 120% (6% כפול 20 שנים), שכן כל שנה נצבור 6% על אותם 100 אלף שקלים. התוצאה – ה-100 אלף שקלים אחרי 20 שנה יהפכו ל-220 אלף שקלים.

בפועל, אפקט ריבית דריבית קיים בעולמנו, ועל כן המצב הבא הוא זה שחשוב להכיר –

כאמור, אנו מניחים כי הפקדנו היום 100 אלף שקלים.

בשנה הראשונה אנו צוברים 6% כך שבסוף השנה סך הכסף שלרשותנו עומד על 106 אלף (100 אלף בתוספת 6% על ה-100 אלף).

בשנה השנייה, אנו שוב צוברים 6%, אבל לא רק על ה-100 אלף, אלא הפעם על כל ה-106 אלף, כך שבסוף השנה השנייה יעמוד לרשותנו כ-112.36 אלף (106 אלף בתוספת 6%), וכן הלאה.

כעבור 20 שנה, אותם 100 אלף שהפקדנו יהפכו ל-320 אלף (!!!), בעוד בעולם ללא אפקט ריבית דריבית ה-100 אלף הפכו ל-220 אלף בלבד! וזה הכוח של ריבית דריבית. התשואה שצברנו בפועל עם אפקט ריבית דריבית היא 220% לעומת 120% ללא האפקט.

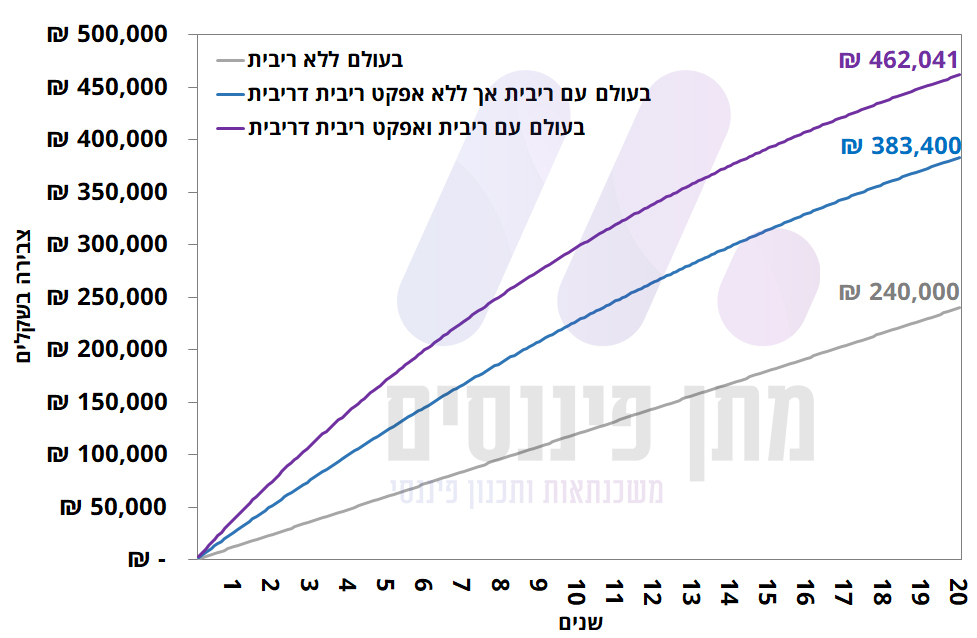

מכיוון שלא לכולנו יש הון נזיל של כ-100 אלף שקלים ואפשרות להפקיד אותו ל-20 שנה, בתרשים המצורף להודעה ניתן לראות כמה כסף נקבל בעוד 20 שנה אם נפקיד בכל חודש 1,000 שקלים למשך 20 שנה (בהנחת תשואה של 6%), בעולם עם ריבית שכולל ולא כולל את אפקט ריבית דריבית, וכמה נקבל אם לא נצבור ריבית כלל (כלומר נשאיר את הכסף בעו"ש). תכנית חיסכון אליה ניתן להפקיד למשל כספים ברמה חודשית (או באופן חד פעמי) היא קופת גמל להשקעה (עד תקרה שנתית של כ-77 אלף נכון ל-2023).

כמה יצטבר לזכותכם במידה ותפקידו כל חודש 1,000 ש"ח למשך 20 שנים?

בהנחת תשואה ממוצעת שנתית של 6% (לא מתחשב במיסוי, אינפלציה ודמי ניהול)

בשורה התחתונה, ככל שנחסוך מגעיל צעיר יותר לטווח זמן ארוך יותר, כך אפקט ריבית דריבית יוביל אותנו לחיסכון משמעותית יותר. הפנסיה אמנם נראית לנו רחוקה ולא כל שך חשוב לפעמים בגיל צעיר, אך חשוב להבין שדווקא השנים שאנו צעירים הן אלה השנים הקריטיות לסכום החיסכון שנוכל לצבור לגיל פרישה.