מדד המחירים לצרכן

מדד המחירים לצרכן עלה בחודש מרץ ב-0.4% (צפי 0.5%) לאחר עליה של 0.5% בחודש פברואר. קצב האינפלציה השנתי האט מ-5.2% ל-5.0%. מדד הליבה עלה ב-0.56% לאחר עלייה של 0.35% בחודש הקודם, והקצב השנתי נותר ברמה של 5.10% (אם לדייק, עלה מ-5.08% ל-5.10%).

במבט על ענפי השירותים וצד המוצרים, מדד מחירי השירותים עלה ב-0.5% בהמשך ל-0.6% בחודש הקודם, והקצב השנתי ירד מ-5.7% ל-5.4%. בצד המוצרים, המחירים עלו ב-0.1% לעומת אי שינוי בחודש הקודם, והקצב השנתי ירד מ-2.7% ל-2.2%.

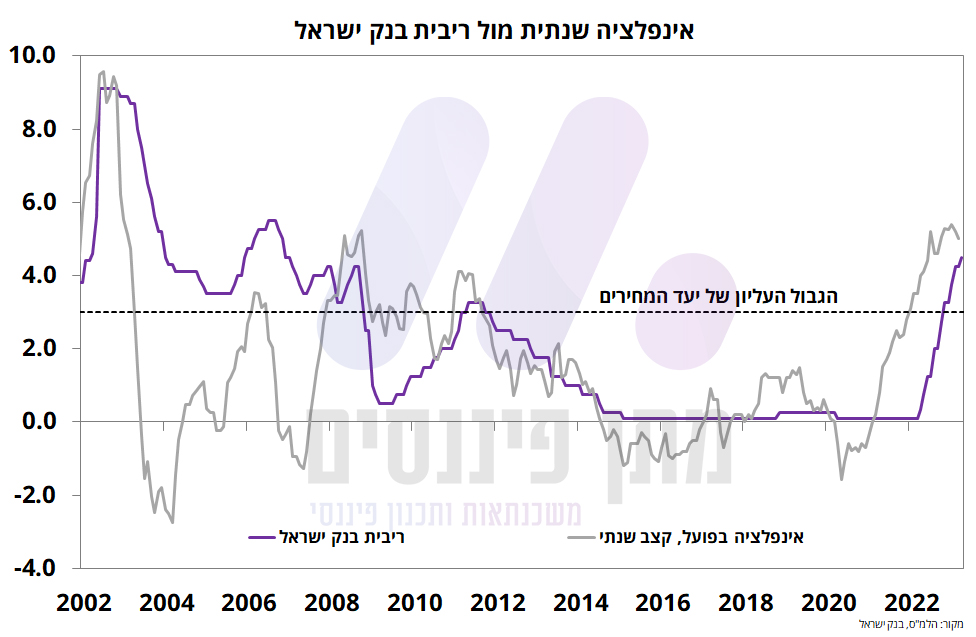

נזכיר כי בבנק ישראל מסתכלים על "רוחב האינפלציה" – משקל הסעיפים שמעל ומתחת ליעד. מחישוב שלנו, עולה כי חל שיפור בחודש מרץ ביחס לפברואר, אך עדיין קשה להצביע על תחילתה של מגמה – משקל הסעיפים (מתוך 116 סעיפים) במדד שעולה בקצב של מעל 3.0% עמד בחודש מרץ על 73.2% לעומת 75.6% בחודש שעבר – זה אמנם שיפור, אך מעשית נמצא באותן רמות כבר יותר משנה.

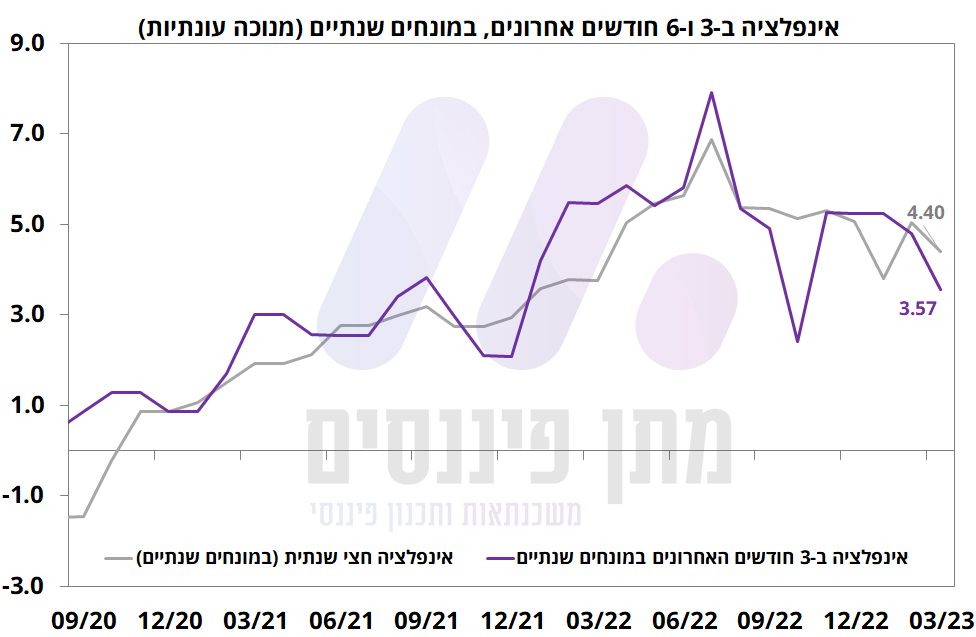

בחתכים השונים (במונחים שנתיים) עליהם בנק ישראל מסתכל – האינפלציה החצי שנתית ירדה מ-5.0% ל-4.4%, האינפלציה ל-3 חודשים ירדה מ-4.8% ל-3.6%, והאינפלציה ל-4 חודשים ירדה מ-5.1% ל-3.9%. בהחלט חדשות טובות.

ההשפעות העיקריות על מדד חודש מרץ

מחירי המזון עלו ב-0.5% בעיקר על רקע זינוק במחירי הבשר, העופות והדגים. בכך מדד מחירי המזון השלים במהלך השנה האחרונה עליה של 5.3% האצה לעומת 4.8% בחודש שעבר.

מדד מחירי פירות וירקות ירד ב-1.2% בעיקר על רקע ירידה של 2.8% במחירי הפירות הטריים כאשר מחירי הירקות ירדו ב-0.4%.

מחירי ריהוט וציוד לבית ירדו ב-0.5% בעיקר על רקע ירידת מחירי הכלים החד פעמיים (הפחתת המס) אך הירידות בסעיף היו יחסית רוחביות למעט כלי בישול ואפייה וכלי מיטה.

סעיף חינוך תרבות ובידור עלה ב-0.6% על רקע עליה של 6.0% במלונות ובתי הארחה, ועוד 1.8% עליה בסעיף עריכת מסיבות ואירועים.

סעיף תחבורה ותקשורת עלה ב-0.2% כאשר מצד אחד הוצאה על טיסות לחו"ל עלתה ב-1.9% ומנגד סעיף דלק ושמנים לרכב ירד ב-1.4%. אגב, על רקע הזינוק האחרון במחירי הנפט ופיחות השקל – מחיר הדלק צפוי לזנק בתחילת חודש מאי (בהנחה והמחירים נותרים ברמות הנוכחיות).

מחירי ההלבשה וההנעלה עלו ב-4.1%, מדד מחירי אחזקת דירה נותר ללא שינוי, סעיף הבריאות עלה ב-0.2% וסעיף שונות עלה ב-0.1%.

סעיף הדיור עלה בעוד 0.6% כאשר שירותי דיור בבעלות הדיירים עלה ב-0.7% שכר דירה עלה בעוד 0.5%. על פי הלמ"ס, עבור שוכרים אשר חידשו חוזה נרשמה עליה של 4.2% ועבור שוכרים חדשים (דירות בהן הייתה תחלופת דייר) נרשמה עליה של 7.2% בשכ"ד.

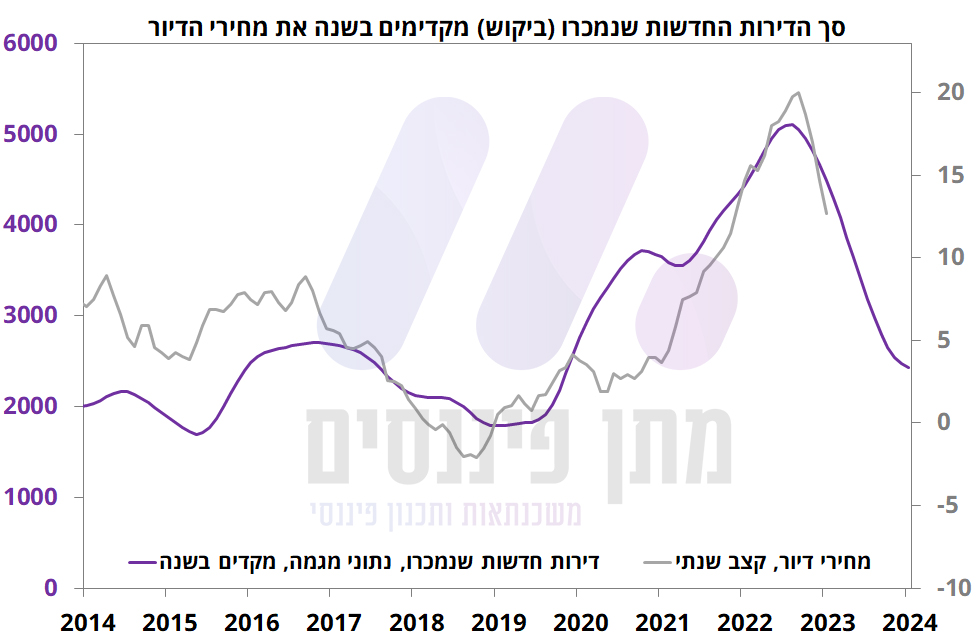

מחירי דיור ירדו לראשונה מאז יולי 2020

מדד מחירי הדיור עבור עסקאות לחודשים ינואר-פברואר רשם ירידה חודשית של 0.2%, וקצב הגידול השנתי ירד מ-14.7% ל-12.7%. בלמ"ס ציינו כי מחירי דירות חדשות בניכוי עסקאות בתמיכה ממשלתית ירדו ב-1.1%, ובמצטבר ב-5 חודשים האחרונים רשמו ירידה מצטברת של כ-6.7% (כדי לסבר את האוזן, בהנחה והמגמה תימשך, בעוד כחצי שנה הקצב השנתי צפוי לרדת בכ-16-17%). להערכתנו, מגמה זו אכן תמשיך ותתעצם במהלך החודשים הקרובים לאור הקיפאון בשוק הדיור.

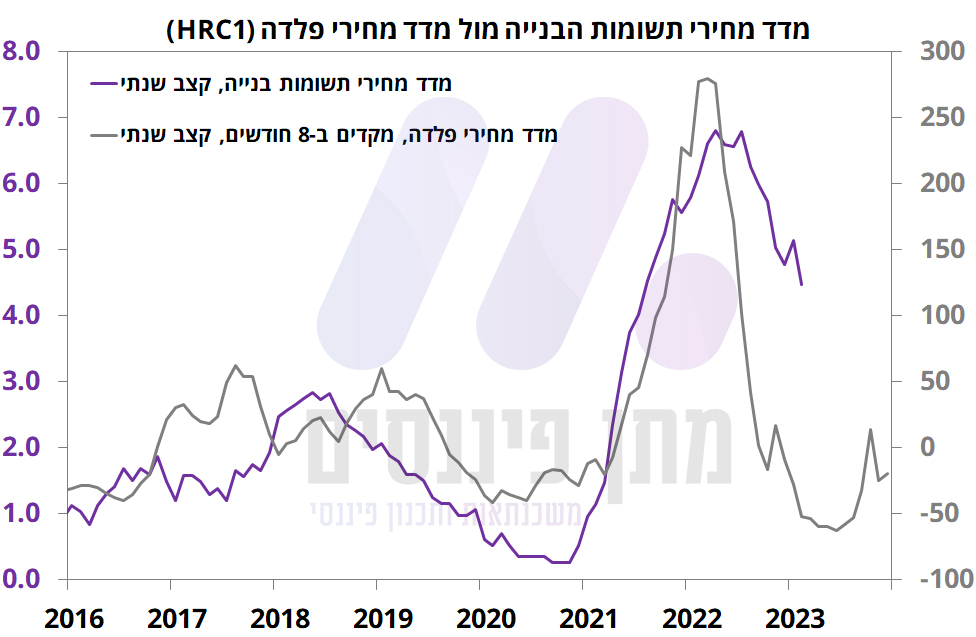

תשומות בנייה למגורים

מדד תשומות הבנייה למגורים עלה ב-0.2% לאחר ירידה של 0.2% בחודש הקודם, והקצב השנתי ירד מ-4.5% ל-3.7%. מבחינת הסעיפים המרכזיים במדד, חומרים ומוצרים עלו ב-0.6% (מהווים כמחצית מהמדד) על רקע עלייה של 2.0% במחירי הברזל שתרמו לבדם כ-0.1 נ"א למדד הכללי. לעומת זאת, שכירת ציוד ורכב ירדו ב-0.1%, הוצאות כלליות ירדו גם הם ב-0.1%, ושכר העבודה נותר ללא שינוי (0.0%). במבט קדימה, מדד תשומות הבנייה צפוי להמשיך להציג מדדים מתונים, אך הסיכונים עדיין מוטים כלפי מעלה. הקצב השנתי צפוי להמשיך להתמתן גם בחודש הבא על רקע השפעות הקצה (נזכיר כי מדד מרץ 22 עמד על 1.0%). על פי ידיעות שונות, עולה כי בחודש אפריל צפויה התייקרות של כ-4.0% במחירי הבטון. כדי לסבר את האוזן, הבטון מהווה כ-7.6% מהמדד, מה שעשוי לתרום לבד כ-0.3 נ"א למדד אפריל.

בשורה התחתונה, ההפתעה החיובית במדד הגיעה מסעיפים כמו ריהוט וציוד לבית שירד מעבר לצפוי, ירידה במחירי המכוניות המשומשות. אך זה לא הוגבל רק למוצרים שכן גם בענפי השירותים ראינו ירידה בקצב הגידול. מעבר לכך, במדד מרץ נרשם שיפור בחתכים שונים של האינפלציה שבנק ישראל מתבונן עליהם כמו רוחב האינפלציה, וקצב האינפלציה החצי שנתי ו-3 חודשים במונחים שנתיים. מבחינת התמחור בשוק, ועל פי תחזיות בנק ישראל, הריבית צפויה להמשיך לעלות בהחלטת הריבית הבאה ב-25 נ"ב לרמה של 4.75%. עם זאת, נזכיר כי הנגיד אמר לאחר החלטת הריבית הקודמת כי הוא מצפה לראות עוד שני מדדים ונתוני צמיחה לפני שיוכלו לקבל החלטה על מה יקרה ב-22 במאי. מדד מרץ מהווה צעד בכיוון הנכון עבור עצירה של בנק ישראל בהחלטה הבאה.