במהלך חיינו אנו מפקידים לא מעט כספים במוצרי השקעה וחיסכון שונים, אך למרבה הצער אנשים רבים מגיעים לגיל פרישה ונותרים ללא חיסכון משמעותי, כשבין היתר, אחד הגורמים שמובילים לתוצאה זו הוא בחירת מסלול ההשקעה, או יותר נכון אי בחירת מסלול ההשקעה.

לפני שנפרט כיצד אנחנו בוחרים את מסלול ההשקעה שמתאים לנו, חשוב להבין תחילה איזה מסלולים קיימים במוצרי החסכונות בבתי ההשקעות וחברות הביטוח. לצורך פשטות, נבחר במסלולי קופות הגמל, אך הסיפור דומה גם בשאר המוצרים הפנסיונים (קרן פנסיה, ביטוח מנהלים וקרנות השתלמות).

בנוסף, כדי לענות על בחירת מסלול ההשקעה המתאים לנו, אנו צריכים לשאול את עצמנו מה מטרת הכסף, מתי נצטרך את הכסף, האם ישנם כספים נוספים, ודרך כל אלה, לענות על השאלה החשובה ביותר והיא רמת הסיכון שאנו מוכנים לקחת.

התאמת מידת הסיכון לגיל החוסך – המודל הצ'יליאני

על פי מודל זה, רמת הסיכון של החוסך היא פונקציה של גיל. כלומר, בגיל צעיר יותר גדלה הכדאיות לקחת יותר סיכונים, וכפועל יוצא פוטנציאל התשואה של החוסך תהיה גבוהה יותר לאורך זמן, בעוד שככל ואנו מתבגרים עלינו להפחית את רמת הסיכון. הסיבה לכך היא היכולת שלנו לספוג הפסדים ולהמתין להתאוששות בשווקים.

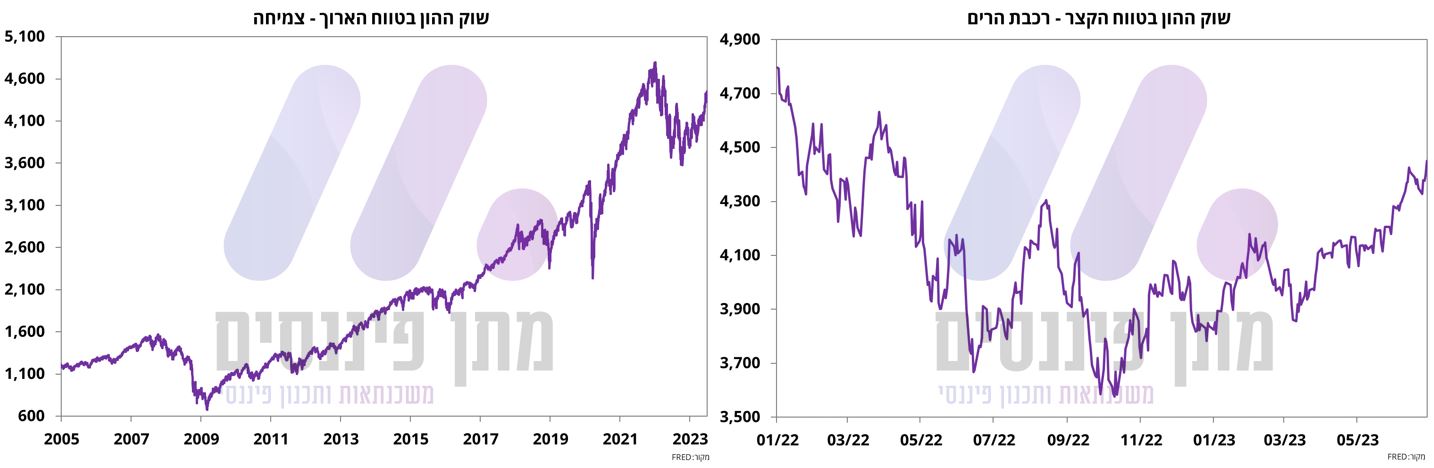

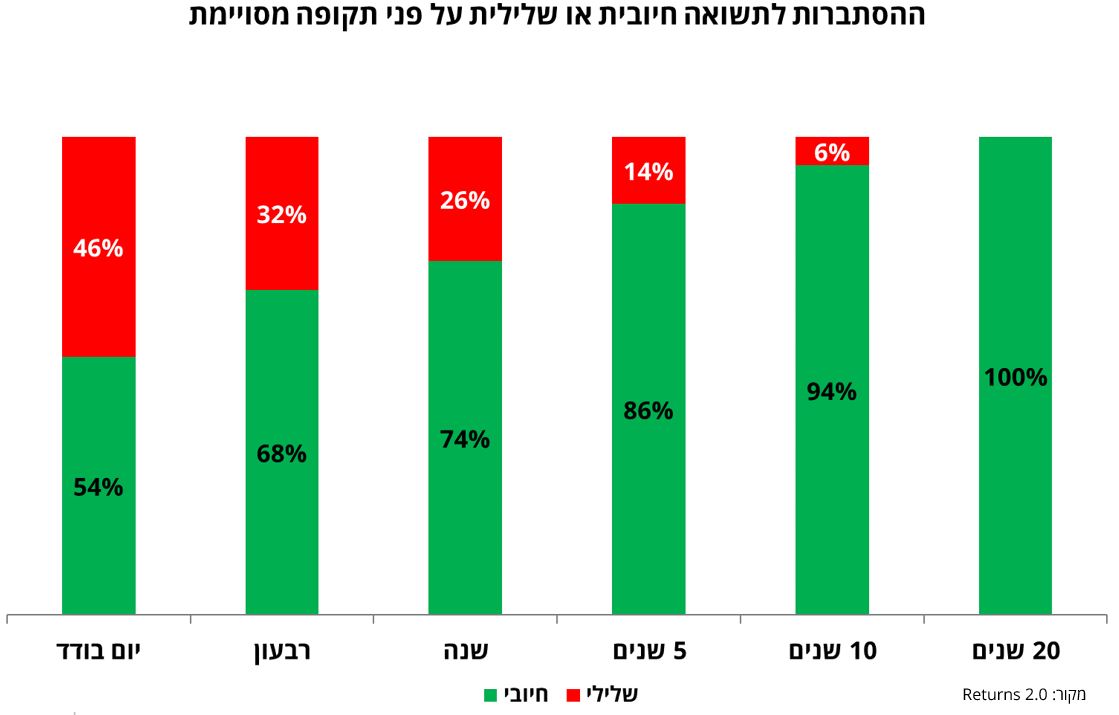

לדוגמא, חוסך שנמצא רגע לקראת פרישה והשקיע כספים באפיק עם סיכון גבוה יותר בתחילת 2020, חווה נפילה דרמטית עם פרוץ משבר הקורונה, ולא בטוח שיש לו את האפשרות להמתין להתאוששות בהשוואה לבחור צעיר, שיודע שיש לו עוד זמן רב לחיסכון ויכול להמתין להתאוששות ותיקון של השוק. כפי שניתן לראות בתרשים המצורף, שוק ההון (מדד S&P500) אמנם יכול להתנהג כמו רכבת הרים, אך חשוב להבין שההיסטוריה מלמדת כי רכבת ההרים הלא צפויה הזאת מתרחשת אך ורק בטווח הקצר. לעומת זאת, כשאנו מדברים על השקעות לטווח הארוך, שם ההיסטוריה מלמדת אותנו כי אין מה לחשוש – השוק ימשיך לעלות. על פי מחקרים שערכו, ככל שתקופת החיסכון ארוכה יותר, כך ניתן לראות מובהקות לכיוון התשואה החיובית שאנו צפויים להשיג. חשוב להיות עם יד על הדופק ולדעת להפחית את החשיפה ככל שאנו מתקרבים למועד הפדיון של החיסכון או לגיל הפרישה במידה ואנו מדברים למשל על קרן הפנסיה.

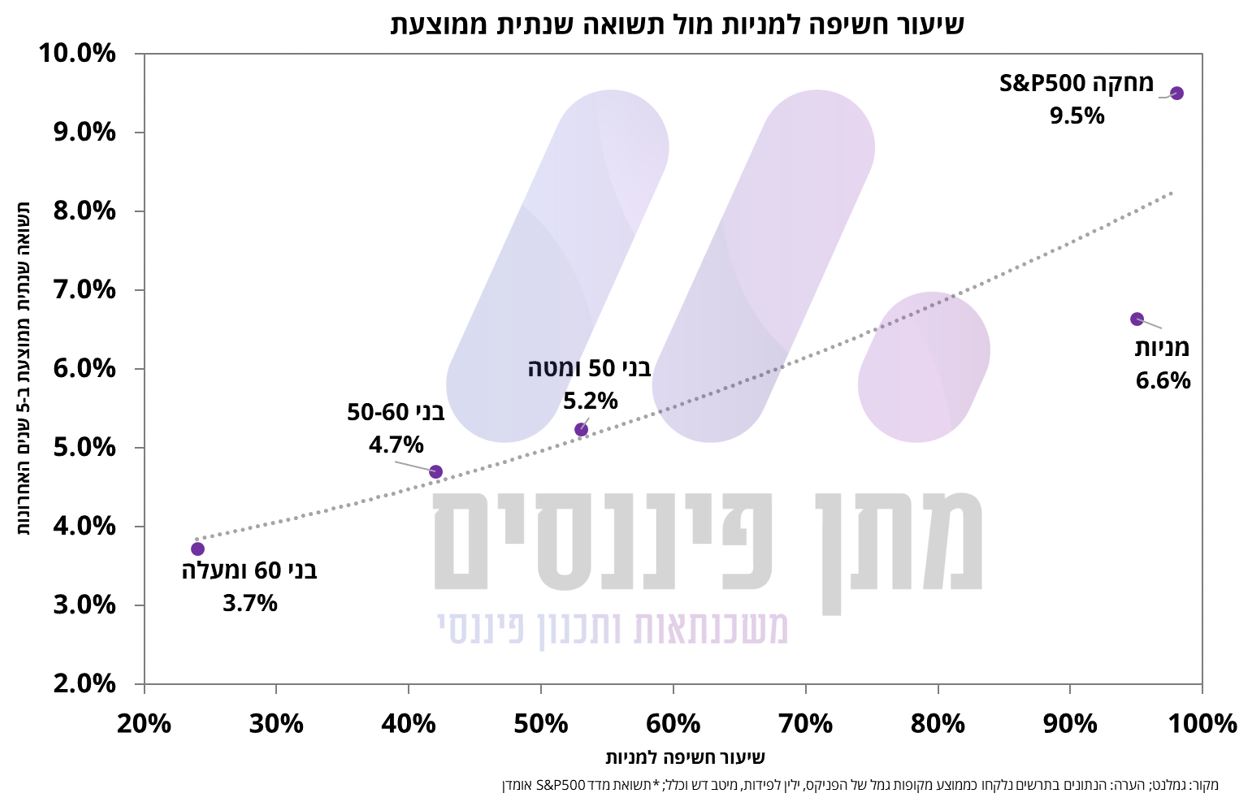

באופן כללי, קרן הפנסיה עובדת היום לפי מודל תלוי גיל עבור חוסכים שלא בחרו את מסלול ההשקעה, כאשר המסלולים מחולקים בצורה הבאה – מסלול עד גיל 50, בין 50 ל-60, ומעל 60. ככל שעולים בטווח הגיל, כך רמת הסיכון נמוכה יותר, ובמילים אחרות, החשיפה למניות הולכת ופוחתת. חשוב להבין כי רמת הסיכון והתשואה עובדים בקשר ישיר – ככל שהסיכון שאנו מוכנים לקחת גבוה יותר כך התשואה הפוטנציאלית גבוהה יותר לאורך זמן.

בתרשים המצורף מטה ניתן לראות את התשואה השנתית הממוצעת במהלך ה-5 שנים האחרונות עבור כל מסלול (במקרה שלהלן בקופות הגמל), מול שיעור החשיפה למניות. כאמור, ככל ששיעור החשיפה למניות עולה, כך התשואה הממוצעת לאורך זמן צפויה להיות גבוהה יותר.

עם כל היופי של מודל זה, עולה השאלה מדוע בגיל 49 ו-30 צריכים להיות באותו מסלול תלוי גיל "עד גיל 50"? האם בגיל 30 ו-49 רמת הסיכון זהה? הריי שבגיל 30 יש לנו עוד זמן רב עד לגיל הפרישה וכפועל יוצא ניתן לקחת הרבה יותר סיכון. לאורך זמן ההיסטוריה מלמדת אותנו שהשקעה במניות מניבה תשואה גבוהה יותר בהשוואה לאגרות חוב. עקרון זה, הוביל למסלולים נוספים כמו מסלול מניות (אקטיבי), ובשנים האחרונות נפתחו מסלולים פאסיביים, ובעיקר המסלול המוכר – מחקה מדד S&P500, מסלולים עם חשיפה גבוהה מאוד למניות (עד מלאה בחלק מהמקרים).

למי ששואל את עצמו מה זה מדד S&P500 – אז בקצרה, מדד זה מורכב מ-500 החברות האמריקאיות הגדולות ביותר בשוק ההון האמריקאי, וביניהם מניות טכנולוגיה הענקיות, בנקים, פארמה, מזון, אנרגיה, בנייה והרשימה עוד ארוכה…במילים אחרות, ניתן להקביל את מדד זה ל"מדד העסקים העולמי".

נעים מאוד – כלל ה-100, דרך נוספת לקבוע את רמת החשיפה למניות

כלל ה-100, הינו אחד העקרונות הבסיסיים בעולם ההשקעות והוא להפחית בהדרגה את הסיכון ככל שאתה מתבגר, שכן ככל שאנו מתקדמים לגיל הפרישה, לא תמיד יש לנו את הזמן להמתין שהשוק יתאושש לאחר משבר כזה או אחר כפי שפורט לעיל. במילים אחרות, הגיל מכתיב את רמת החשיפה למניות (רמת הסיכון).

אז הגענו למסקנה כי ככל שאת/ה צעיר/ה יותר – כך כדאי להגדיל את רמת הסיכון, ובמילים אחרות את החשיפה למניות. לפי כלל זה, כדי להגיע לאחוז שעליכם לקחת במסלול המניות, יש להפחית מהמספר 100 את הגיל שלכם. לדוגמא, עבור חוסך בגיל 45, רמת החשיפה המומלצת במסלול מניות מסתכמת בכ-55% (100-45). עם זאת, גם כאן קיים עיוות מסוים בגילאים הצעירים יותר. למשל, לפי כלל זה, עבור חוסך בן 30 רמת החשיפה המומלצת במסלול מניות מסתכמת בכ-70%. בפועל, בגיל זה נותר לחסכון עוד זמן רב לעבוד, ולכן עולה השאלה למה שאותו חוסך לא יבחר ב-100% חשיפה למניות. לראייתי, כל עוד אתם מתחת לגיל 45 ומדובר בחסכון ארוך טווח (כמו קרן פנסיה – עד גיל הפרישה) ההמלצה היא להגביר חשיפה למניות וכמה שיותר. לעומת זאת, החל מגיל 45, פחות או יותר, הייתי מתחיל להשתמש בכלל זה ולהתאים את רמת החשיפה למניות לפי כלל ה-100.

שורה תחתונה, מקווה שהבנתם כי לבחירת המסלול ישנה משמעות גדולה על צבירת החיסכון שלנו, ואת ההתאמות הנכונות אנו צריכים לבצע בגיל כמה שיותר צעיר. לכל אחוז נוסף יש משמעות רבה על פני זמן בעולם של ריבית דריבית. מוזמנים לפנות אלינו לכל שאלה.