אחת הדרכים להבטיח את עתידכם הכלכלי היא להקצות משאבים פנויים להשקעות בכדי שהכסף יעבוד בשבילינו. כיום, ישנם מגוון אפשרויות השקעה, כשבין האפשרויות הנפוצות נמצאות גם פוליסת חיסכון ותיק השקעות מנוהל.

לפני שאפרט על פוליסת חיסכון ותיק השקעות מנוהל, במידה ואתם עונים בחיוב על אחת מהשאלות הבאות, אתם חייבים להמשיך לקרוא את המאמר מכיוון שקיים סיכוי לא מבוטל שאתם יכולים להרוויח הרבה יותר – האם אתם מפקידים כסף בפיקדון בבנק? קניתם קרן כספית? מק"מ? רוכשים קרנות נאמנות? נותנים ליועץ השקעות בבנק לרכוש עבורכם מוצרים שונים או אולי למנהל תיקים? וכן, גם אם אתם ממש שונאי סיכון ומעדיפים את האפיק הסולידי ביותר, כנראה שאתם יכולים ליהנות ממכשירי חיסכון עם סיכון מאוד נמוך אשר יניבו תשואה עודפת על פיקדון בנקאי/קרנות כספיות גם לאחר שהריבית עלתה, וזה עוד לפני היתרונות שנמצאים באותם מכשירים.

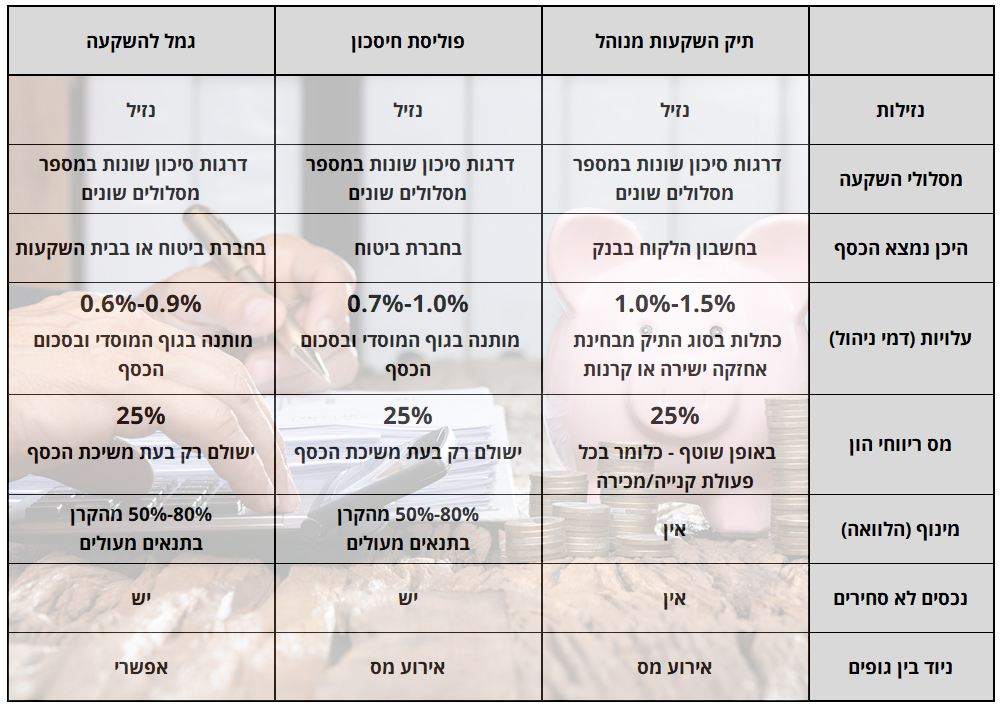

פוליסת חיסכון

פוליסת חיסכון היא מכשיר פיננסי לחיסכון והשקעה המנוהל על ידי חברת ביטוח, ומפוקח על ידי רשות שוק ההון. לעיתים פוליסת חיסכון נקראת גם פוליסה פיננסית או חיסכון מנוהל. לפוליסת חיסכון ניתן להפקיד כסף ברמה החודשית או הפקדה חד פעמית מעת לעת, בהתאם לבחירתכם. חשוב לציין כי כל אחד מאתנו יכול להשקיע את כספיו הפנויים בפוליסת חיסכון, ולשמור על הכסף נזיל בכל שלב. אם אתם שואלים את עצמכם איך עד היום לא שמעתם על פוליסת חיסכון, הסיבה היא שהפוליסה משווקת על ידי משווקים פנסיונים ולא על ידי יועצים בבנקים. החברות שמנהלות פוליסת חיסכון – הראל, הפניקס, כלל, מגדל, איילון, מנורה, והכשרה.

תיק השקעות מנוהל

תיק השקעות מנוהל הוא אחת הדרכים הנפוצות לניהול השקעות, עם ליווי צמוד של מנהל תיקי השקעות מבית השקעות שיסייע להתאים את אופי ההשקעות לצרכים שלכם, לטווח זמן ההשקעה, ולרמת הסיכון שלכם. מדובר בחשבון השקעות בנקאי הנמצא בבעלותכם ורשום של שמכם, כשאת הפעולות עצמם מבצע מנהל תיקי השקעות מבית ההשקעות שמלווה אתכם בהתאם לבחירתכם (קנייה ומכירה של מוצרים שונים). הכסף נזיל בכל שלב בדומה לפוליסת חיסכון.

יתרונות בפוליסת חיסכון בהשוואה לתיק השקעות מנוהל

מעבר בין מסלולי השקעה ללא אירוע מס – אחד היתרונות הבולטים לטובת פוליסת חיסכון הוא האפשרות למעבר בין מסלולי השקעה מבלי שהדבר יחשב כאירוע מס (מעבר ממסלול אג"ח למסלול מנייתי וכו'). בניהול תיקים לעומת זאת, כאשר אנו מבצעים שינויים כמו הגדלת/הקטנת חשיפה לאפיק מסוים יש אירוע מס שכן מדובר בקנייה/מכירה. דחיית המס בפוליסת חיסכון מאפשרת ליותר כסף לעבוד עבורכם לאורך זמן, מה שמגדיל לאורך זמן את הצבירה, בפרט לאור אפקט ריבית דריבית.

דמי ניהול זולים יותר – דמי הניהול בפוליסת חיסכון נעים סביב ה-1.0%-0.7% מהצבירה, כתלות בגובה החיסכון – דמי ניהול הולכים ויורדים ככל שסכום החיסכון גבוה יותר. לעומת זאת, בתיק השקעות מנוהל, דמי ניהול עשויים לנוע בין 1.0%-1.5%. מעבר לדמי הניהול הרגילים בתיק השקעות מנוהל, ישנן עמלות נוספות כמו עמלת קנייה ומכירה (סביב ה-0.15%-0.2% לעסקה) ודמי משמרת שגובה הבנק (סביב ה-0.1%-0.15%).

אפשרות לקבלת הלוואה (מינוף) – חברת הביטוח מאפשרת לקבל הלוואה כנגד הכספים בתנאים אטרקטיביים מאוד עד 7 שנים (מ-50% ועד 80% מהכספים שנמצאים בפוליסה, כתלות במסלול ההשקעה).

ללא מינימום הפקדה – לרוב, חברות ניהול תיקים קובעות סכום מינימלי לפתיחת תיק, ונכון לכתיבת שורות אלה הסכום נע סביב ה-300 אלף שקלים. בפוליסת חיסכון אין מינימום הפקדה.

סעיף 125 ד' – הטבת מס לגמלאים שנולדו לפני 1949 על מס רווחי הון בגובה 14.5 אלף לגמלאי יחיד, או 17.7 אלף לזוג גמלאים (נכון ל-2023).

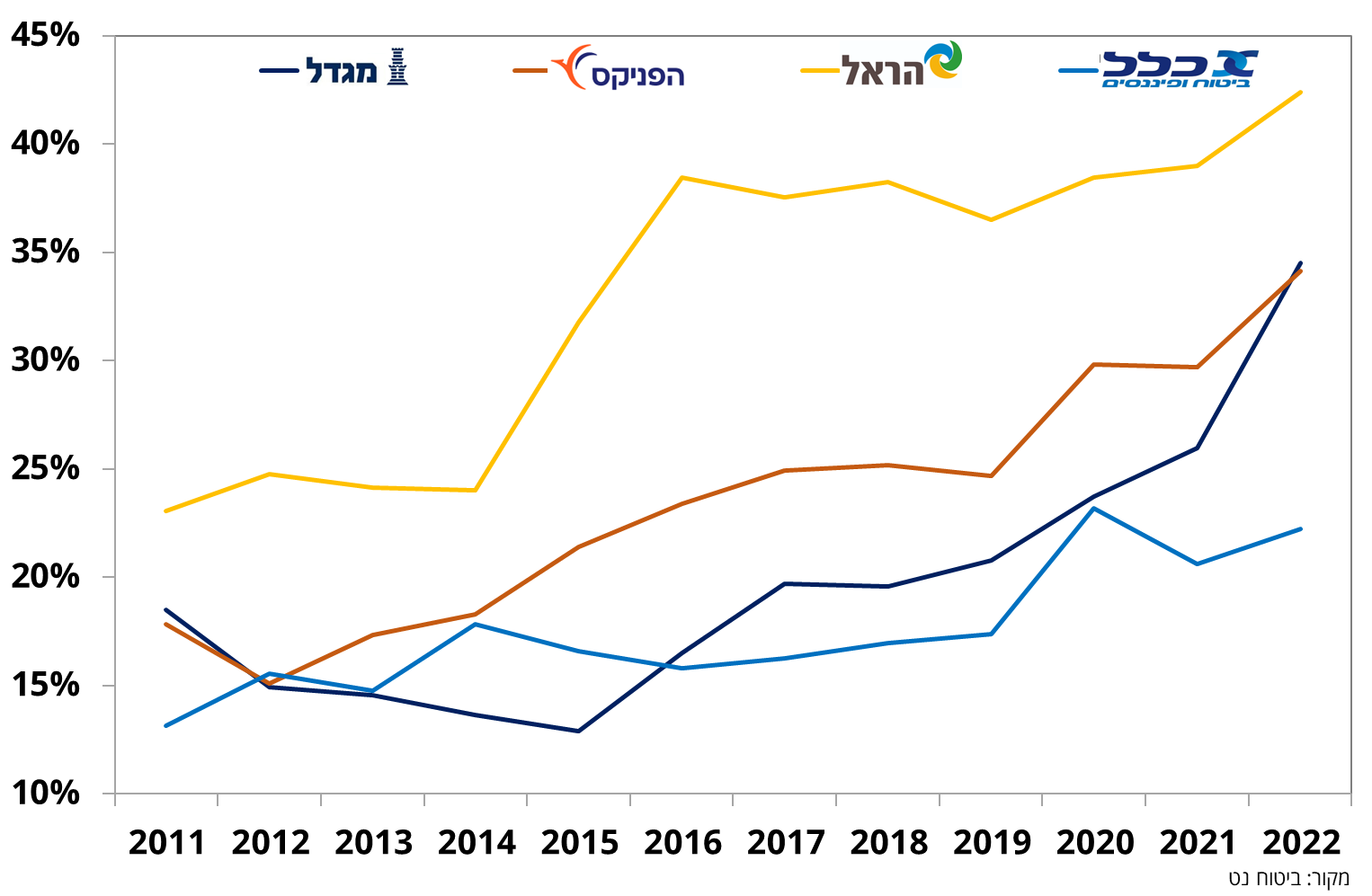

הפחתת סיכון באמצעות חשיפה ופיזור לאפיקים לא סחירים שמספקים עוגן של יציב לתיק – נכסים לא סחירים הם השקעות מחוץ לבורסה – כמו נדל"ן (בנייני משרדים), תשתיות, קרנות גידור, חברות הייטק שלא נסחרות בבורסה ועוד. השקעה בנכסים לא סחירים פחות תנודתית משוק ההון ויכולה לאזן את תיק ההשקעות בתקופות של ירידות שערים, ולראייה, לא סתם משקל הנכסים הלא סחירים הולך וגדל משנה לשנה.

פוליסת חיסכון מסלול "כללי" – משקל הנכסים הלא סחירים על פני זמן

חסרונות בפוליסת חיסכון בהשוואה לתיק השקעות מנוהל

שקיפות – בעוד שבפוליסת החיסכון לא ניתן לראות בכל רגע נתון את תמהיל ההשקעות, בתיק מנוהל ישנה אפשרות להיכנס לחשבון בנק ולבחון את התמהיל בכל רגע.

לא ניתן לנייד את הכספים בין החברות – את פוליסת החיסכון ניתן אמנם להעביר בין מסלולים כדי להגדיל/לצמצם חשיפה לאפיק מסוים ללא אירוע מס, אך לא ניתן לנייד בין גופים (למשל – מהראל לכלל).

השקעה פסיבית יותר בהשוואה לתיק השקעות מנוהל (יש כאלה שיראו בזה דווקא יתרון, תלוי רמות סיכון).

פוליסת חיסכון או קופת גמל להשקעה ?

שני המוצרים מאפשרים הפקדת סכומים חד פעמיים או הפקדות שוטפות, ובשניהם הכספים נזילים בכל עת (עם תשלום מס של 25% על הרווח הריאלי – התשואה שהשגתם בניכוי אינפלציה). ההבדל הגדול בין המוצרים הוא בגובה ההפקדה לכל מוצר – בקופת גמל להשקעה ניתן להקפיד לכל היותר 76,449 (נכון ל-2023), בעוד שבפוליסת חיסכון אין תקרת הפקדה. כמו כן, לרוב, דמי הניהול בקופת גמל להשקעה יהיו נמוכים יותר, וניתן לנייד בין בתי השקעות בעוד את פוליסת החיסכון לא ניתן לנייד. כמו כן, בקופת גמל להשקעה, החל מגיל 60 ניתן למשוך את הכספים כקצבה חודשית הפטורה ממס (רווחי הון) בעוד שאת הכספים בפוליסת החיסכון לא ניתן להעביר למכשיר שמשלם קצבה (קרן פנסיה או ביטוח מנהלים).

שורה תחתונה, פוליסת חיסכון היא מכשיר חיסכון נוסף שאנו צריכים להכיר לצד החיסכון בתיק השקעות מנוהל וקופת גמל להשקעה. אם אתם מתלבטים האם עדיף לנהל את הכסף שלכם בפוליסת חיסכון או בתיק השקעות מנוהל – מקווה מאוד שהתשובה ברורה יותר כעת. בכל הנוגע לקופת גמל להשקעה מול פוליסת חיסכון – במידה ואתם מעוניינים לחסוך סכום כסף שלא עולה על כ-76.5 אלף (לכל אדם), רצוי לשקול הפקדה לקופת גמל להשקעה.

טבלה מסכמת – תיק השקעות מנוהל, פוליסת חיסכון וקופת גמל להשקעה