מדד המחירים לצרכן ירד בחודש ספטמבר 2023 ב-0.1% (צפי 0.2%+) ומדד הליבה ירד ב-0.2%.

ב-12 חודשים האחרונים, האינפלציה ירדה מ-4.1% ל-3.8% ואינפלציית הליבה ירדה מ-3.9% ל-3.6%. כמו כן, האינפלציה השנתית בניכוי סעיף הדיור עלתה במהלך השנה האחרונה ב-3.3%.

הסעיף המרכזי שהפתיע והוביל את מדד ספטמבר כלפי מטה ביחס לציפיות היה סעיף הוצאות על נסיעות לחו"ל, אשר ירד ב-6.8% וגרע לבדו כ-0.24 נ"א ממדד ספטמבר, בין היתר לאור מתודולוגיה חדשה של הלמ"ס במדידת סעיף זה.

בגזרת ענפי המשק –

- מחירי המוצרים ירדו ב-0.1% והקצב השנתי עלה מ-0.7% ל-0.8%.

- מחירי השירותים עלו ב-0.5% והקצב השנתי נותר יציב ברמה של 4.8% (3 חודשים ברציפות שהקצב השנתי יציב).

המדדים שבנק ישראל נוהג לבחון –

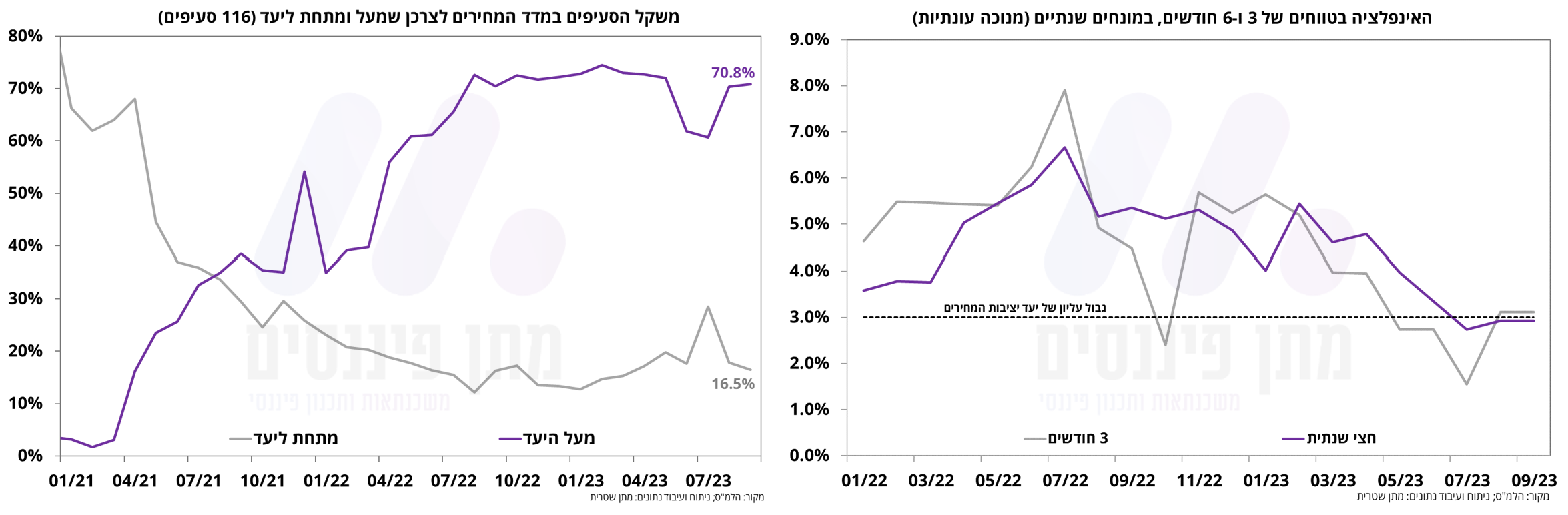

- "עומק האינפלציה" – במבט על עומק האינפלציה, אין חדש תחת השמש והנתונים די יציבים – משקל הסעיפים במדד שמעל יעד המחירים (על בסיס 116 תתי סעיפים) עלה מ-70.3% ל-70.8%, ומשקל הסעיפים שמתחת ליעד המחירים ירד מ-17.8% ל-16.5%.

- האינפלציה השנתית בחתכי הזמן השונים (מנוכה עונתיות) – האינפלציה ב-3 חודשים האחרונים נותרה יציבה ברמה של 3.1%, וב-6 חודשים האחרונים נותרה יציבה ברמה של 2.9%.

השפעת הסעיפים המרכזיים על מדד ספטמבר –

- תחבורה ותקשורת ירד ב-1.3% על רקע ירידה של 6.8% בסעיף הוצאות על נסיעות לחו"ל, הרבה מעבר לעונתיות השלילית של ספטמבר שמוערכת בכ-2.0%.

- סעיף המזון ירד ב-0.5%, והקצב השנתי התמתן מ-4.2% ל-4.1%.

- מחירי פירות וירקות עלו ב-3.3%.

- סעיף הדיור עלה ב-0.2% בעוד הציפיות היו לעלייה גבוהה יותר, כאשר תת סעיף שירותי דיור בבעלות נותר יציב (0.0%), שכירות עלה ב-0.5%, והוצאות דיור אחרות עלו ב-0.2%. קצב הגידול השנתי של סעיף הדיור ממשיך במגמת התמתנות עם ירידה מ-6.2% ל-5.8%, הקצב השנתי הנמוך ביותר מאז ספטמבר 2022. כפי שהדגשתי בסקירות האחרונות, מגמת ההתמתנות בסעיף הדיור צפויה להימשך כפי שעולה מהקשר הסטטיסטי שבין מחירי הדיור (שמחוץ למדד) ובין סעיף הדיור במדד. בנוסף, ככל והמלחמה תימשך, תהיה לכך השפעה על סעיף הדיור שצפוי להתמתן בקצב מהיר יותר. כמו כן, בלמ"ס ציינו כי בשכר הדירה החודשי עבור שוכרים שחידשו חוזה חלה עלייה של 3.5%, ובדירות שבהן הייתה תחלופת שוכר נרשמה עלייה של 7.6%, העלייה המתונה ביותר מאז מרץ האחרון.

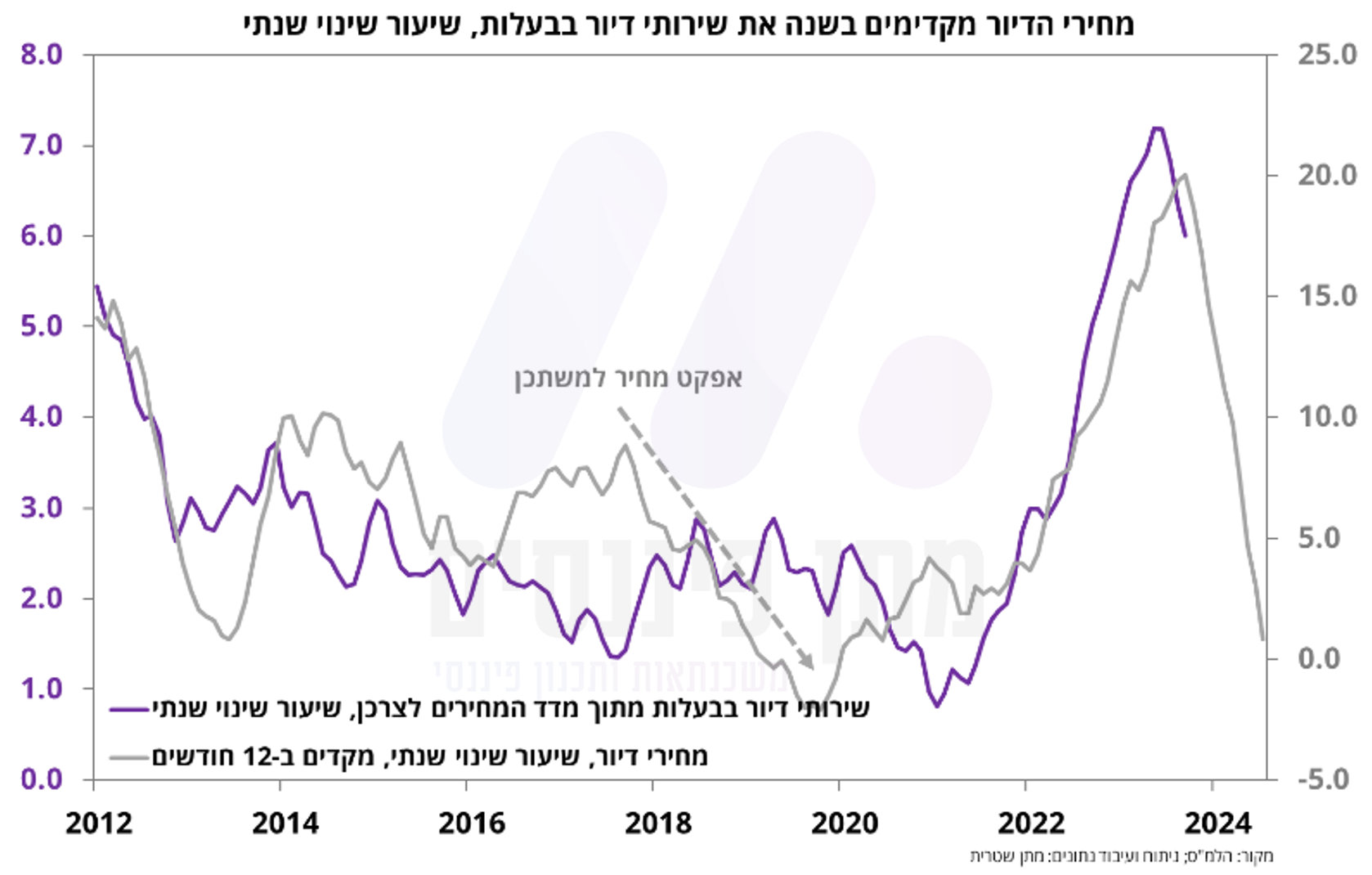

- מחירי הדיור (מחוץ למדד המחירים לצרכן) השלימו את הירידה החודשית החמישית ברציפות, כאשר על פי העסקאות בחודשים יוני-יולי 2023, נרשמה ירידה של 0.4%, בהמשך לירידה של 0.2% בחודש הקודם, וקצב הגידול השנתי ירד מ-3.0% ל-0.8%. כמו כן, מחירי הדירות החדשות בניכוי מחיר למשתכן רשמו ירידה של 0.8%.

- מדד תשומות הבנייה למגורים עלה ב-0.1% וב-12 חודשים האחרונים השלים עלייה של 1.6%. מדד תשומות הבנייה צפוי להמשיך להציג מדדים יציבים/עלייה קלה במהלך החודשים הקרובים.

תחזית אינפלציה שנה קדימה –

- האינפלציה הכללית ב-12 חודשים הקרובים צפויה לעלות ב-2.20%.

- אינפלציית הליבה ב-12 חודשים הקרובים צפויה לעלות ב-2.30%.

- התחזית מבוססת על הנחת אי שינוי במחירי הסחורות ובמטבע (דולר-שקל).

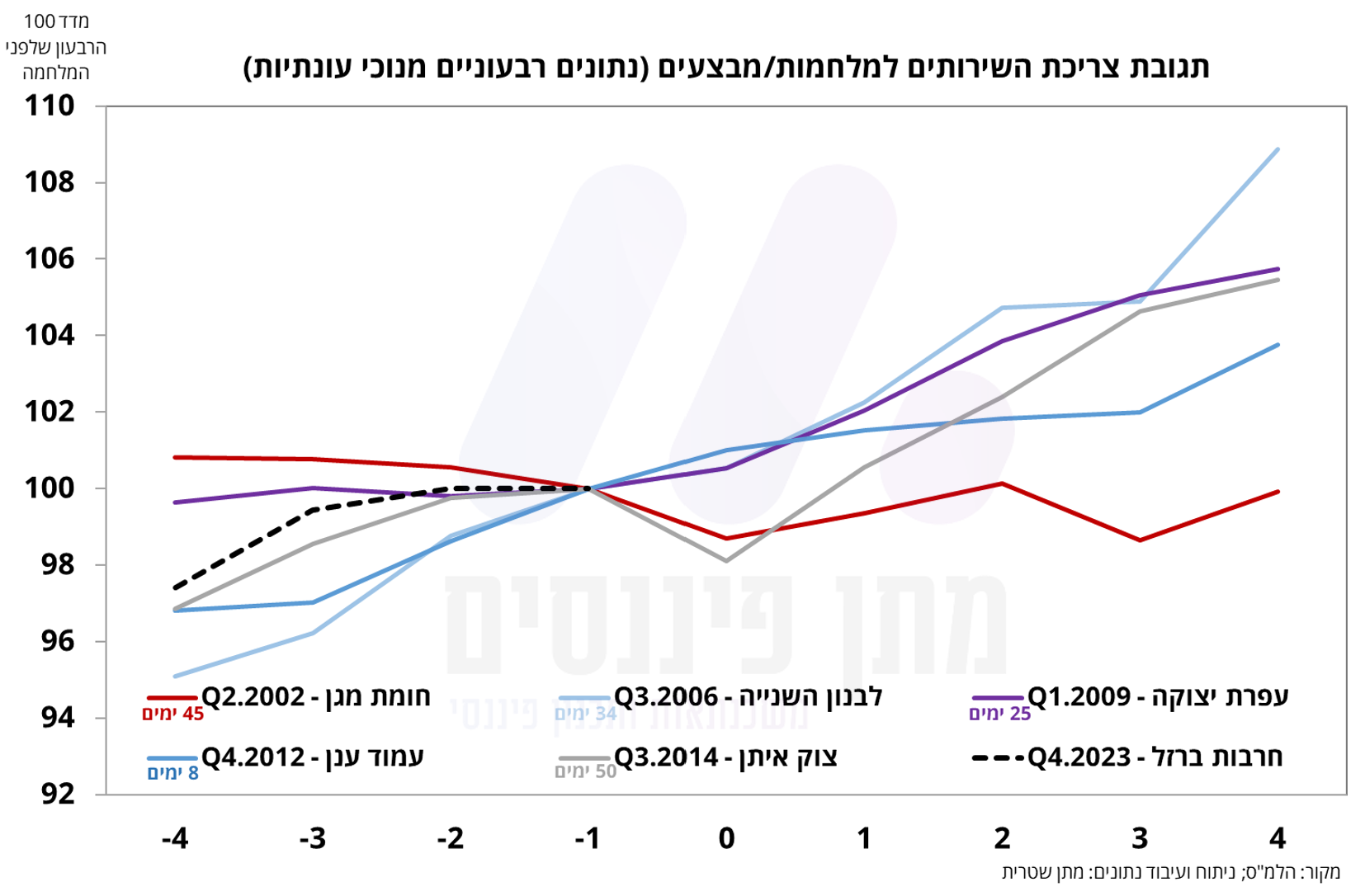

תחזית האינפלציה עודכנה מטה על רקע השפעת המלחמה – ככל והמלחמה תימשך, ההשפעות הדיפלציוניות יהיו חזקות יותר מההשפעות האינפלציוניות על רקע הפגיעה בצריכה הפרטית, ובפרט בצריכת השירותים. כפי שניתן לראות בתרשים מטה, היסטוריית המלחמות מלמדת כי הפגיעה בצריכת השירותים גבוהה יותר ככל שמשך זמן הלחימה ארוך יותר.

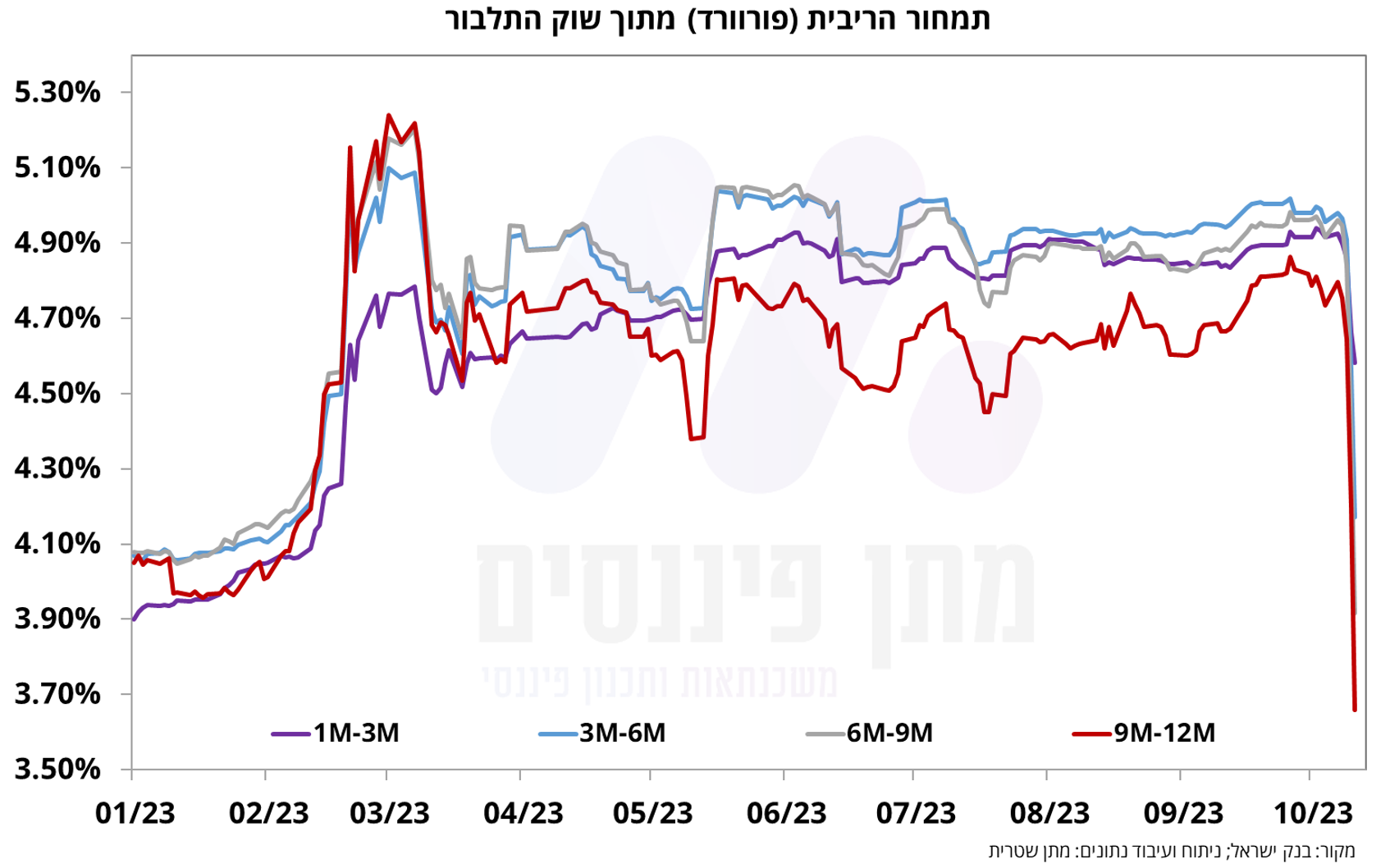

בכל הנוגע לריבית, הריבית צפויה לרדת עוד השנה על רקע הפגיעה הצפויה בפעילות הכלכלית בעקבות המלחמה, וזאת כדי להקל על משקי הבית והעסקים. מדד ספטמבר בשילוב תכנית מכירות המט"ח מספקים לבנק ישראל רוח גבית להפחתת ריבית כבר בהחלטה הקרובה. על פי התמחור בשוק התלבור (נכון ליום שישי האחרון), הריבית צפויה לרדת בהסתברות של כ-70% במהלך ה-3 חודשים הקרובים, ובמבט שנה קדימה הריבית צפויה לעמוד על כ-3.65% כפי שניתן לראות המצורף מטה. בנוסף, חשוב לציין כי גם בארה"ב נראה שמחזור העלאות הריבית הגיע לסיומו כפי שעולה מתמחור הריבית בארה"ב.