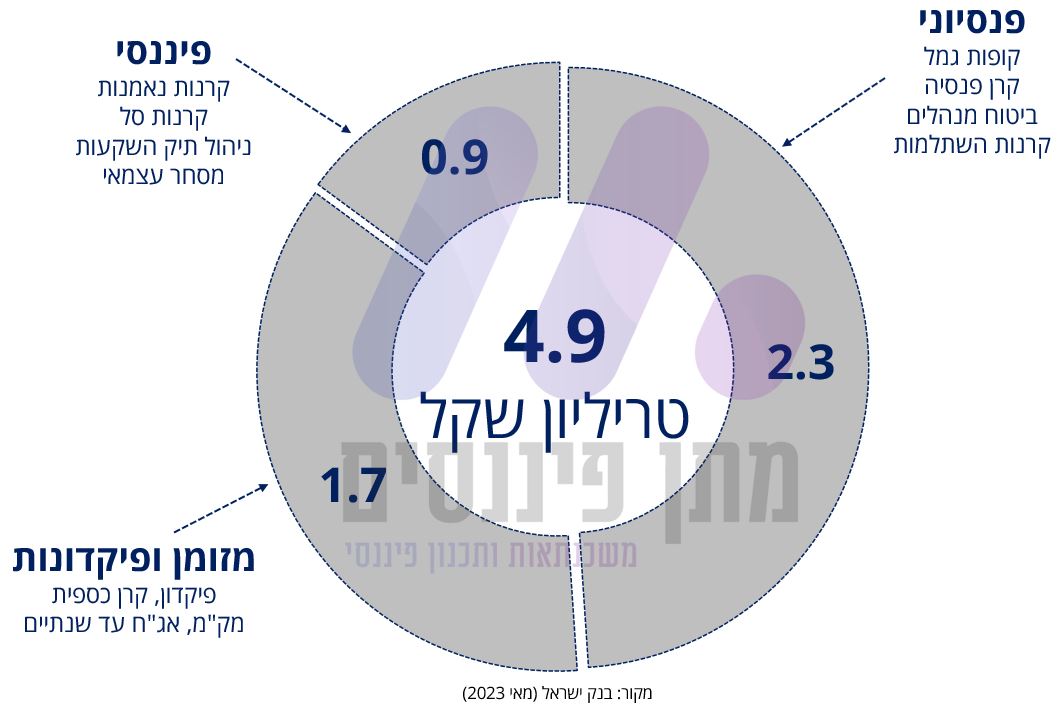

קשה לדמיין עד כמה גדולים סכומי הכסף שנמצאים במוצרים הפנסיוניים בישראל – על פי נתוני בנק ישראל, מתוך 4.9 טריליון שקל של נכסי ציבור, כ-2.3 טריליון שקל נמצא במוצרים הפנסיונים (נכון למאי 2023) – קרנות פנסיה, קופות גמל, ביטוחי מנהלים וקרנות השתלמות. למי שממש רוצה לדמיין עד כמה סכומי הכסף במוצרים הפנסיוניים ענקיים – תחשבו על חברה "קטנה" שכנראה שמעתם עלייה – פייסבוק (META) ששווי השוק שלה זהה יחסית לסך הכסף שנמצא במוצרים הפנסיונים.

איפה אנחנו חוסכים? סך נכסי הציבור נכון למאי 2023

אחת הטענות שאני שומע לא מעט בהרצאות על חסכונות ארוכי הטווח ובפרט על קרן הפנסיה היא "גם ככה לא תהיה לנו פנסיה כשנגיע לגיל פרישה", או במילים אחרות החשש של הציבור לאבד את כספי הפנסיה עד גיל הפרישה. אני שואל את עצמי – למה שלא תהיה לנו פנסיה בגיל הפרישה? אולי הקצבה החודשית לא תחליף ב-100% את המשכורת אליה התרגלנו, אך כנראה שברוב המקרים כן ניפגש עם לפחות 50%-60%, ולאלה שמעוניינים להגיע לרמת החיים אליה התרגלנו רגע לפני גיל הפרישה (100%) – ניתן לתכנן זאת מראש עם מתכנן פיננסי.

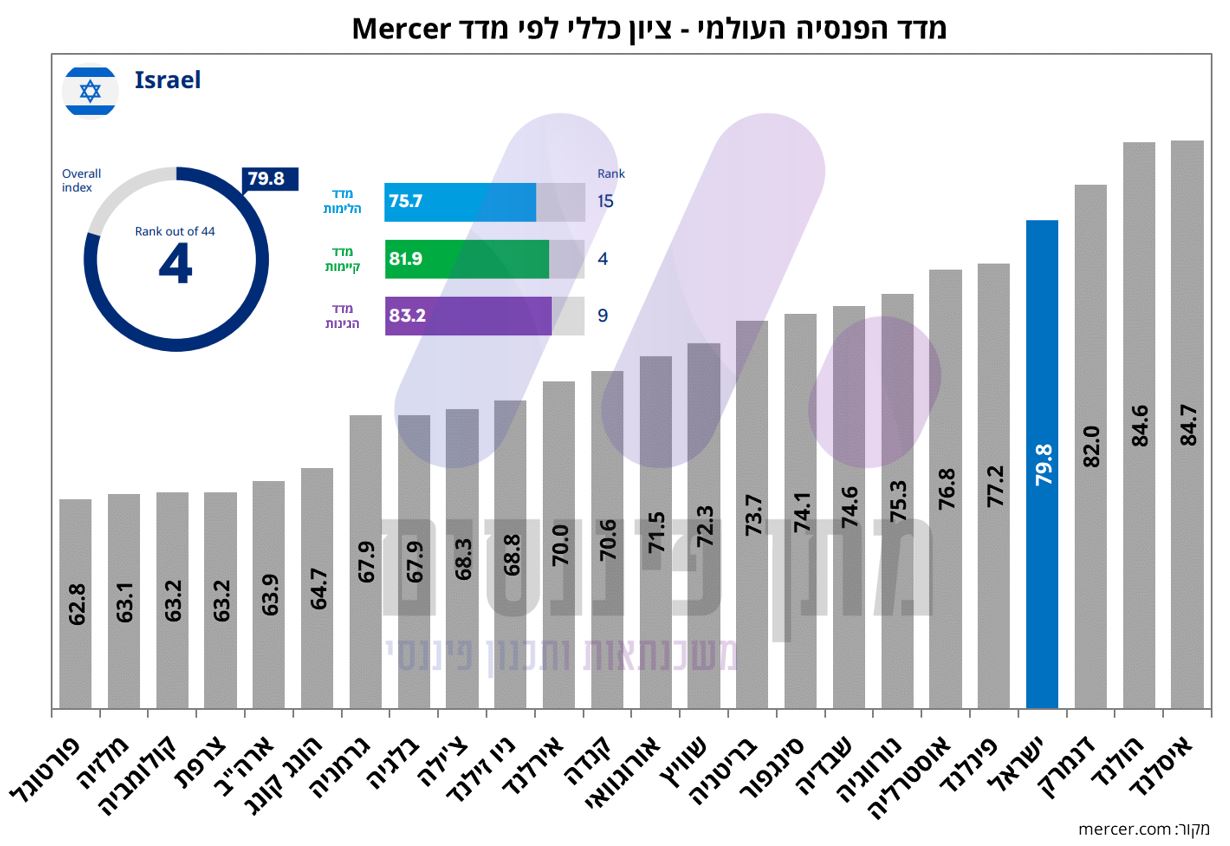

מסתבר שמערכת הפנסיה בישראל היא אחת מהטובות בעולם כפי שעולה ממדד הפנסיה העולמי של Mercer, והאמת? לא כל כך מפתיע בהתחשב בכך שבישראל יש חוק פנסיה חובה לצד ניהול השקעות מקצועי, דמי ניהול זולים על רקע התחרות בשוק, הטבות במס (דחיית מס ועוד…) וכיסויים ביטוחיים מצוינים בעלויות נמוכות (אובדן כושר עבודה וביטוח שארים).

המדד של חברת Mercer משווה בין איכות מערכות הפנסיה בעולם ב-44 מדינות (מכסים כ-65% מאוכלוסיית העולם), כשמקביל החברה מייעצת לרגולטורים ולניהול הפנסיה במדינות השונות. מדד זה בוחן את איכות הפנסיה על פי ממוצע משוקלל שלוקח בחשבון 3 קריטריונים –

- הלימות – עד כמה השירות הולם את צרכי הפנסיה של העמית

- קיימות – עד כמה המערכת יציבה ומה הסיכוי של העמית לקבל את הפנסיה

- הגינות (יושרה) – עד כמה המערכת הגונה כלפי העמית

על פי התוצאות של חברת Mercer, במדד ההלימות ישראל מדורגת במקום ה-15 מתוך 44, במדד הקיימות במקום ה-4 מתוך 44, ובמדד ההגינות במקום ה-9 מתוך 44. בשקלול הנתונים עולה כי מערכת הפנסיה בישראל נמצאת במקום מעולה בהשוואה בינלאומית, כאשר בשנת 2022 ישראל דורגה במקום ה-4 מבין 44 מדינות, אחרי איסלנד, הולנד ודנמרק.

שורה תחתונה, הסירו דאגה מלבכם ותמשיכו לחסוך לפנסיה תוך כדי פעולות שיגדילו את הפנסיה שלכם, כמו הפחתת דמי ניהול (נכון לכתיבת שורות אלה, עלות ממוצעת של דמי ניהול על הפקדה 1.71% ודמי ניהול מצבירה 0.17%) והתאמת מסלול ההשקעה לטווח זמן ההשקעה ורמת הסיכון שלכם.