מה קרה בשווקים במהלך השבוע האחרון?

ארה"ב

בפד העלו את הריבית ב-25 נ"ב לרמה של 4.75%-5.0% ושמרו על מתווה הריבית הצפוי לשנה זו ללא שינוי ברמה של 5.1% (כלומר עוד העלאת ריבית אחת לפי הפד), וזאת למרות שרק לפני כשבועיים-שלושה יו"ר הפד ציין כי הריבית צפויה לעלות מעבר לתחזית האחרונה של ה-5.1%. הסיבה לכך היא האירועים האחרונים במערכת הבנקאות אשר צפויים להוביל להמשך התהדקות משמעותית בתנאי האשראי במשק באופן שמעשית שווה ערך לעוד העלאות ריבית. במהלך מסיבת העיתונאים פאוול נשאל על התמחור האגרסיבי של השווקים להפחתות ריבית השנה (כ-100 נ"ב עד סוף השנה), אך פאוול בתשובתו קבע שמבחינתו לא תהיה הפחתת ריבית השנה.

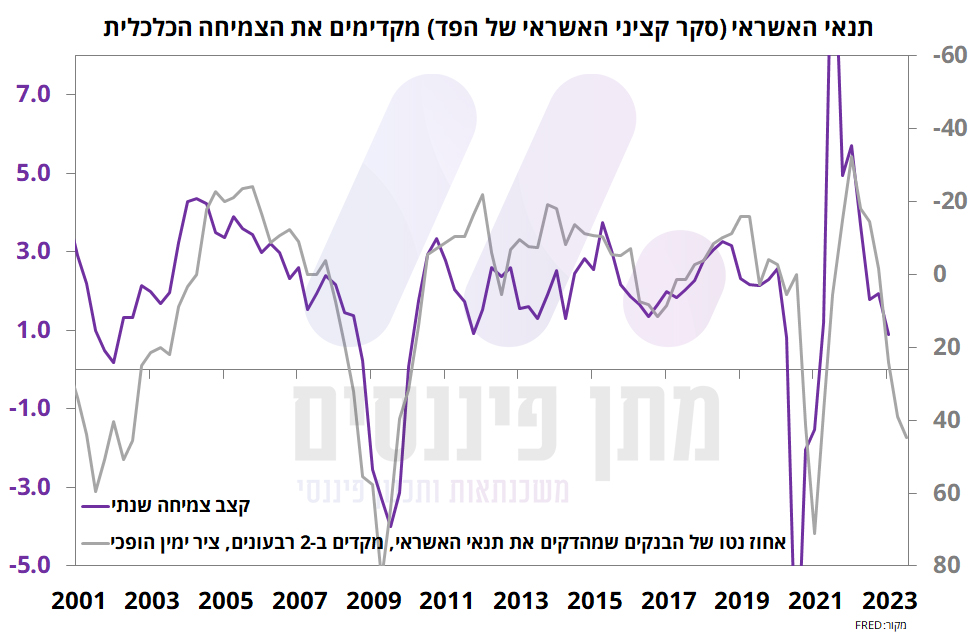

בהודעת הריבית התייחסו לאירועים האחרונים וציינו כי "מערכת הבנקים יציבה…" וכי "ההתפתחויות האחרונות צפויות להוביל, ככל הנראה, לתנאי אשראי מהודקים יותר למשקי הבית והעסקים ומכאן להכביד על הפעילות הכלכלית, שוק העבודה והאינפלציה. עומק ההשפעות הללו אינו ידוע…". בכל הנוגע להידוק תנאי האשראי, כבר היום תנאי האשראי מתוך סקר קציני האשראי של הפד מאותת על כך שכלכלת ארה"ב צפויה להיכנס למיתון במהלך המחצית השנייה של 2023. מהדו"ח האחרון של קציני האשראי עולה כי 44% מהבנקים החמירו את התנאים למתן אשראי, רמות הידוק שדומה לרמות שראינו במהלך משבר הדוט-קום, המשבר הפיננסי העולמי ומשבר הקורונה.

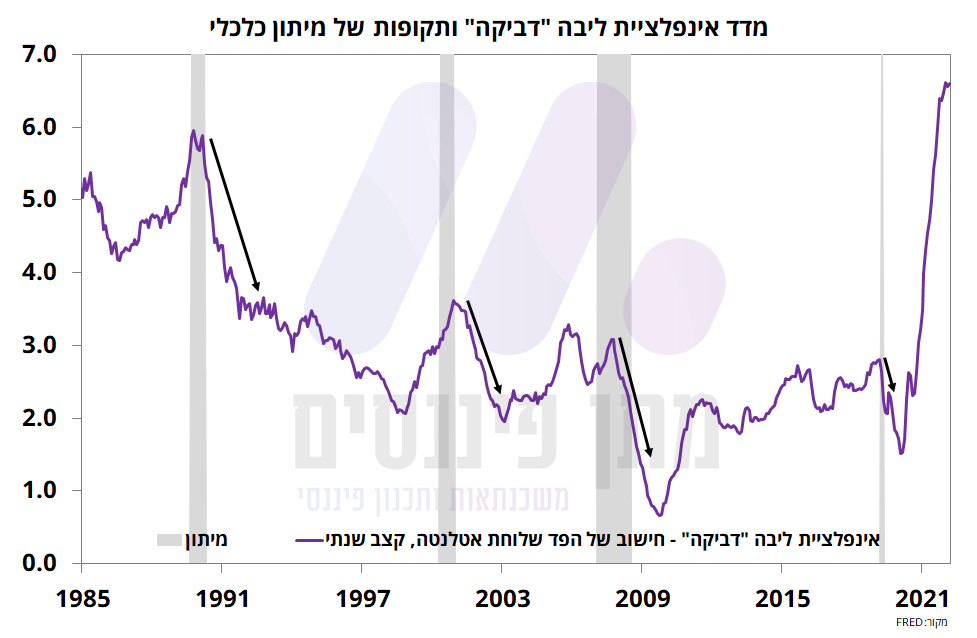

פאוול ציין שהידוק תנאי האשראי במשק צפוי להכביד על הפעילות הכלכלית באופן כזה ששווה ערך לעוד העלאות ריבית, מה שמייתר את הצורך שלהם בהעלאות ריבית מתמשכות. ואחרי כל זה, הם עדכנו את תחזית הצמיחה רק בעשירית אחוז מטה מ-0.5% ל-0.4%, כנראה כדי לא לומר לאזרחי ארה"ב שהם בדרך למיתון. כמו כן, תחזיות האינפלציה והאבטלה נותרו כמעט ללא שינוי. כמובן שאנו לא באים לבקר את הפד, אך צריך לזכור כי בנק מרכזי בסופו של דבר הוא גוף פוליטי שלא יכול לבוא ולומר לאזרחים שנדרש מיתון. בסופו של יום, כפי שניתן לראות בתרשים מטה, ההיסטוריה מלמדת כי יש פתרון אחד לאינפלציה הדביקה וזה מיתון כלכלי, במיוחד שהיא ברמות גבוהות כאלו. שורה תחתונה, בפד בונים על כך שהאירועים האחרונים יכניסו את ארה"ב למיתון, אך אף אחד לא באמת יודע מה תהיה עוצמת ההידוק המוניטארי שתגיע מכיוון המשבר בבנקים (דרך הידוק תנאי האשראי).

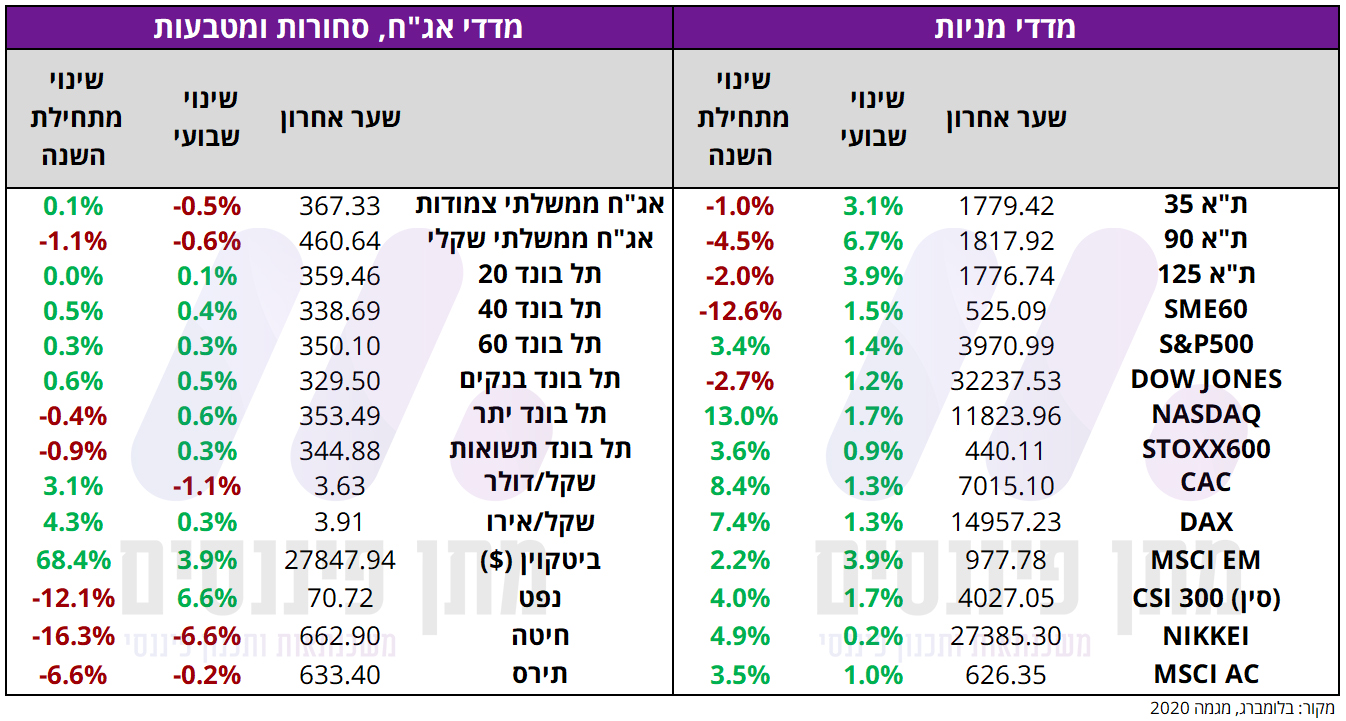

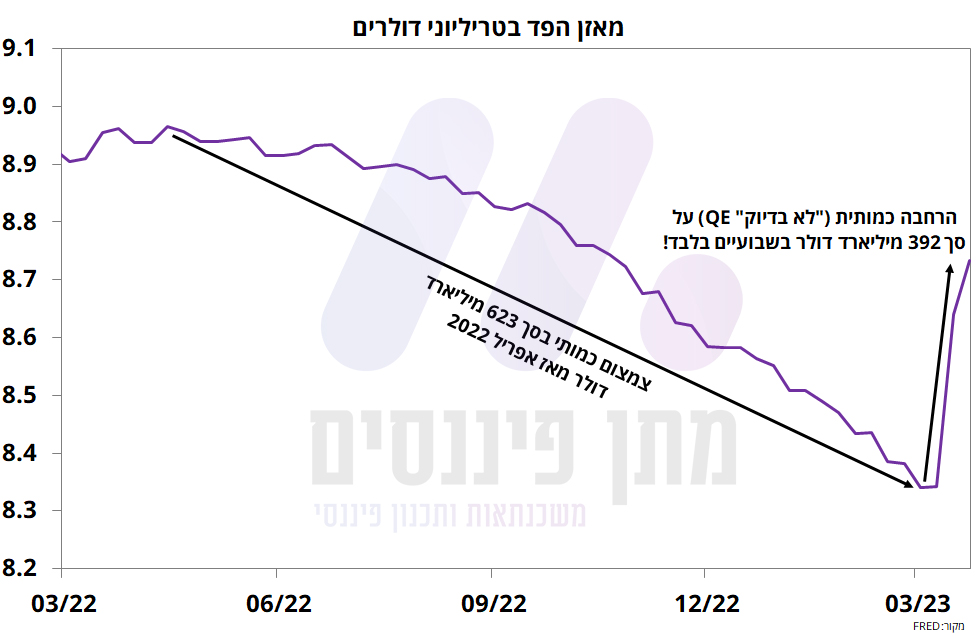

בסיכום שבועי, שוקי המניות בארה"ב רשמו עליות שערים – מדד ה-S&P500 עלה ב-1.4%, מדד הנאסד"ק עלה ב-1.7% ומדד הדאו-ג'ונס עלה ב-1.2%. בשוק האג"ח, התשואות רשמו ירידה קלה – התשואה על אג"ח לשנתיים ירדה ב-5 נ"ב לרמה של 3.76%, התשואה על אג"ח ל-5 שנים ירדה ב-3 נ"ב לרמה של 3.41% והתשואה על אג"ח ל-10 שנים ירדה ב-1 נ"ב לרמה של 3.38%. האג"ח לשנתיים הוא תמיד הרמז החזק ביותר לשינוי במדיניות של הפד, כאשר במחזורים קודמים של העלאות הריבית התשואה לשנתיים מתחילה את הירידה הגדולה שלה משמעותית לפני הפחתות הריבית, לעיתים אף לפני העלאת הריבית האחרונה וברוב המקים בתקופה שבה הפד עוצר עם העלאות הריבית. בכל הנוגע למאזן של הפד שחזר לעלות בעקבות ההתפתחויות האחרונות, במהלך השובע החולף המאזן עלה בכ-94 מיליארד דולר, ועד כה במצטבר חל גידול של כ-392 מיליארד דולר במהלך השבועיים האחרונים.

ישראל

במהלך השבוע החולף נרשמו עליות שערים חדות – מדד ת"א 35 עלה ב-3.1%, מדד ת"א 90 עלה ב-6.7% ומדד ת"א 125 עלה ב-3.9%. בשוק האג"ח נרשמה עליית תשואות במהלך השבוע החולף – אג"ח ממשלתית שקלית לשנתיים עלתה ב-9 נ"ב לרמה של 4.12%, ל-5 שנים עלתה ב-7 נ"ב לרמה של 3.89% והתשואה ל-10 שנים עלתה ב-9 נ"ב לרמה של 3.86%. ביום חמישי, לקראת סיום המסחר, המדדים זינקו לקראת הצהרתו של נתניהו, ובמקביל השקל התחזק, אך מייד לאחר הצהרתו השקל נחלש שוב. בכל הנוגע לכיוון הריבית בישראל, לאחר החלטת הריבית של הפד ועל רקע נתוני האינפלציה, אנו מעריכים כי בנק ישראל יעלה את הריבית בתחילת אפריל (03/04) ב-25 נ"ב לרמה של 4.50%.

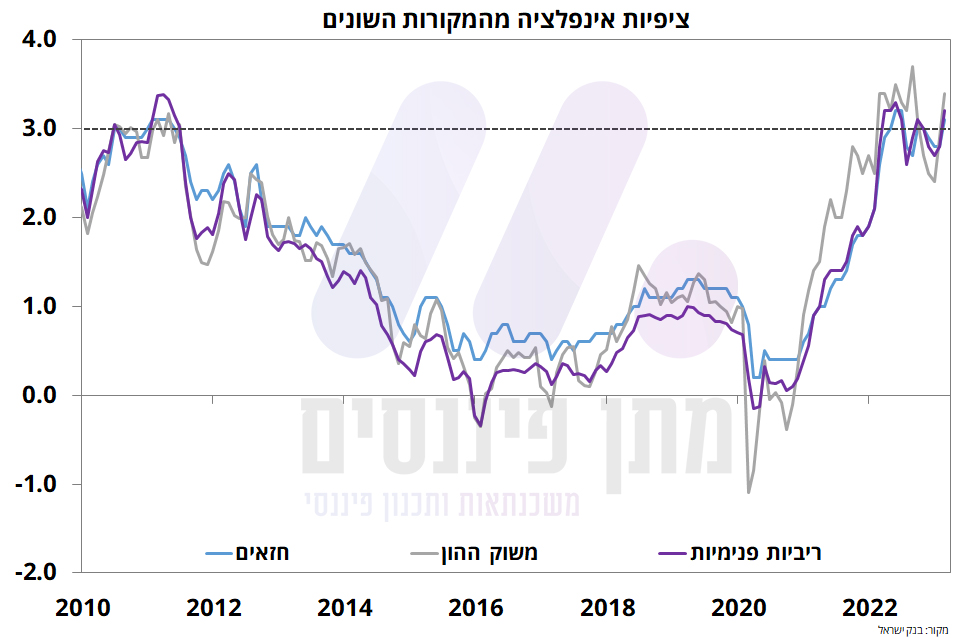

בנק ישראל פרסם עדכון לציפיות האינפלציה מהמקורות השונים, כשעל פי הנתונים ציפיות האינפלציה חזרו אל מעל הגבול העליון של יעד המחירים לאחר מספר חודשים ששהו בתוך היעד (אך סביב הגבול העליון). ציפיות האינפלציה שנה קדימה משוק ההון עלו מ-2.9% ל-3.4%, ציפיות האינפלציה של החזאים עלו מ-2.8% ל-3.1%, והציפיות הנגזרות מהריביות הפנימיות עלו מ-2.8% ל-3.2%.

בשוק הדיור, פורסמו נתוני התחלות/גמר בנייה אשר מאותתים על כך שהקבלנים הורידו הילוך נוסף לאור הקיפאון בשוק הדיור. מצד אחד, את שנת 2022 ניתן להכתיר כשנה ששברה את שיא התחלות הבנייה מאז 1995. עם זאת, בדומה למרבית הנתונים משוק הדיור את שנת 2022 ניתן לספר ב-2 חלקים – במחצית הראשונה של השנה, ובפרט ברבעון הראשון, התחלות הבנייה שברו שיא של מעל 19 אלף ברבעון בודד על רקע הביקוש החזק בשוק, ואילו במחצית השנייה של השנה הביקוש הלך ופחת בעקבות עליית הריבית, מה שהוביל את הקבלנים להוריד הילוך. סך התחלות הבנייה במחצית השנייה של 2022 ירדו בכ-20% בהשוואה למחצית הראשונה (במונחים שנתיים ירידה של כ-37%).

בסיכום 2022, התחלות הבנייה הסתכמו בכ-67.1 אלף לאחר שבשנת 2021 הסתכמו בכ-63.6 אלף, כשעל פי נתוני הרבעון האחרון, התחלות הבנייה הסתכמו ב-14.6 אלף לעומת כ-15 אלף ברבעון הקודם. בכל הנוגע לגמר הבנייה, ב-2022 מספר הדירות שהסתיימה בנייתן הגיע לכ-52 אלף לאחר שבשנת 2021 הגיע לכ-47 אלף.

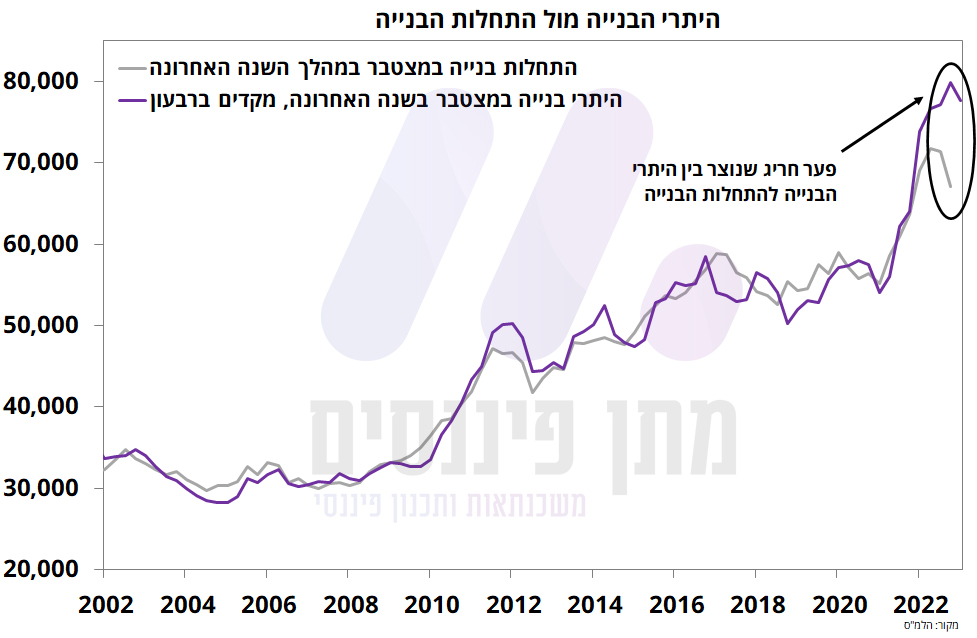

היתרי הבנייה שמקדימים את התחלות הבנייה ברבעון עלו ברבעון האחרון מ-19 אלף ל-21.5 אלף, אך במצטבר בשנה האחרונה רשמו ירידה מכ-80 אלף ל-77.7 אלף. הפער שנוצר היום בין היתרי הבנייה להתחלות הבנייה חריג מאוד בהסתכלות על הנתונים ההיסטוריים, מה שמלמד על כך שהקבלנים אכן הורידו הילוך ועצרו את הבנייה.

פתיחת שנת 2023 מצביעה על כך שהקיפאון בשוק הדיור מתעצם על פי נתוני המשכנתאות והעסקאות בשוק הדיור, כך שבמבט קדימה אנו מצפים להמשך ירידה בהתחלות הבנייה, בפרט כשהריבית רק הולכת ועולה, מה שמקשה על גיוס הון לטובת המשך הבנייה. השאלה הגדולה היא מה יקרה ביום שהריבית תשנה כיוון, או במילים אחרות כשהביקוש יתחדש, לצד היצע שהולך ופוחת. לפחות בינתיים, המחירים התייצבו ואנו מעריכים כי כבר בנתון הקרוב אנו נראה ירידת מחירים ברמה החודשית שתמשיך ללוות אותנו במבט קדימה לחודשים הקרובים, מה שכמובן יאיץ את הירידה בקצב הגידול השנתי.

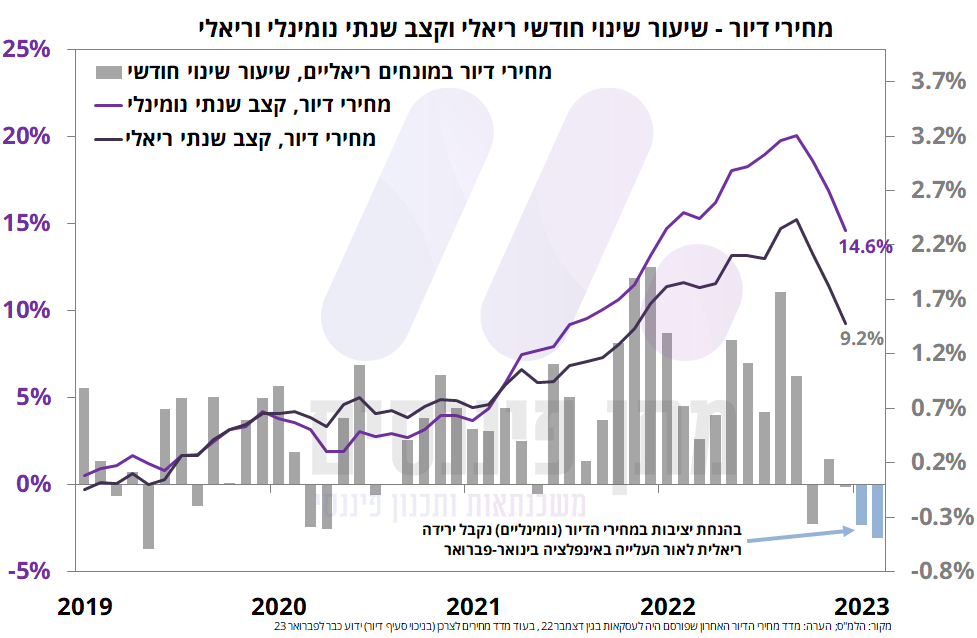

מבדיקה שערכנו על מחירי הדיור במונחים ריאליים (כלומר בניכוי מדד המחירים לצרכן ללא סעיף הדיור), קצב הגידול השנתי של מחירי הדיור התמתן ל-9.2% בעוד במונחים נומינליים הקצב השנתי עומד על 14.6%. נזכיר כי הנתון האחרון שפורסם על מדד מחירי הדיור הוא לעסקאות שבוצעו בעיקר בחודש דצמבר 22, בעוד מדד המחירים לצרכן ידוע כבר לחודש פברואר. אם נניח כי מחירי הדיור נותרו ללא שינוי בינואר-פברואר, מדובר בירידה ריאלית של כ-0.4-0.5% במהלך אותם החודשים (לראייתנו תרחיש אופטימי – אנו מצפים כבר לירידה במדד הכללי גם במונחים נומינליים).

ביצועי מדדים נבחרים במהלך השבוע החולף ומתחילת השנה