לקראת 2024 – איך נרוויח במינימום סיכון?

רמז – לא פיקדון ולא קרן כספית.

אתחיל ואומר כי סקירה זו מיועדת בעיקר למשקיעים הסולידיים או לחילופין למי שמחפש ״חניה״ לכסף לטווח הזמן הקצר יחסית. דעתי האישית בלבד אין פה המלצה כזאת או אחרת.

אחרי לא מעט שיח על קרנות כספיות ופיקדונות במהלך המחצית הראשונה של 2023, נראה שצריך להתכונן לשיח החדש – אגרות חוב (אג״ח). מן הסתם שלא נהפוך למקצוענים באג"ח אחרי הודעה זו, אך אשתדל לתת את הדברים העיקריים. כדי לסבר את האוזן, אני מרצה קורסים באקדמיה על איגרות חוב בהיקף של לפחות 30 שעות (אקדמאיות), וגם מכאן אף אחד לא הופך ביום בהיר למקצוען באג"ח.

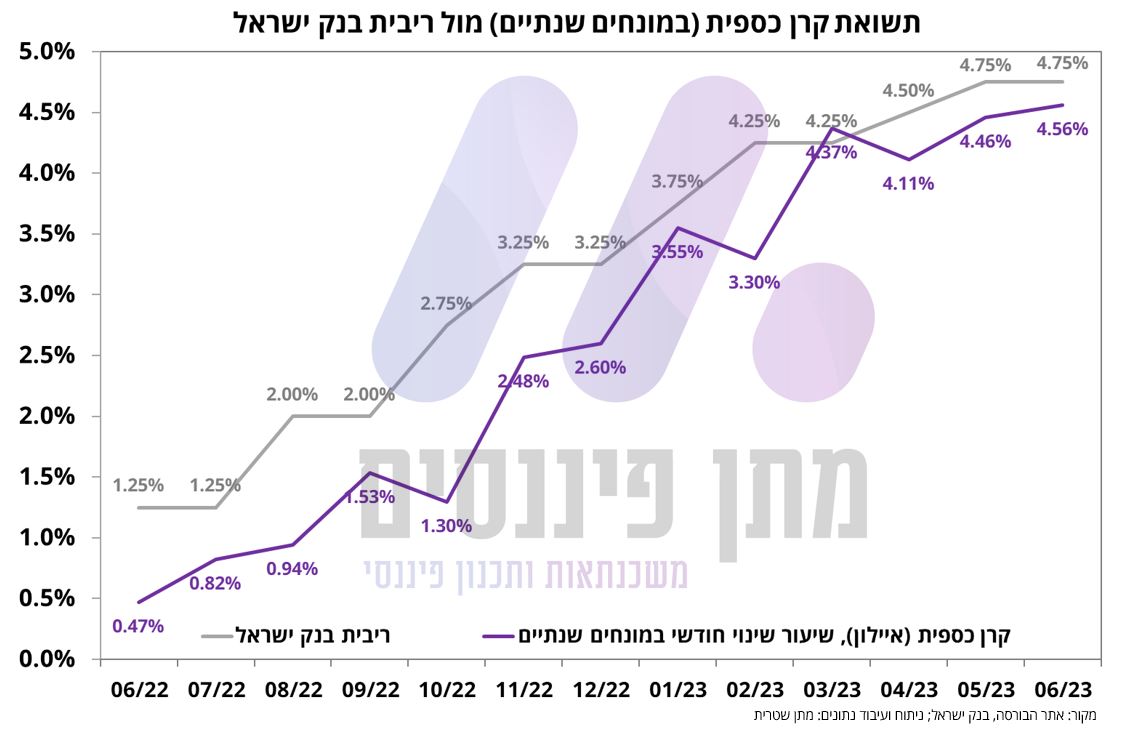

כידוע לכם, התשואה בגין קרן כספית (או פיקדון) הולכת יד ביד עם ריבית בנק ישראל – גם כשהריבית תתחיל לשנות כיוון. נכון לכתיבת שורות אלה, אחרי מדד המחירים לחודש יוני שפורסם ביום שישי האחרון נראה שהעלאות הריבית מאחורינו, לפחות בטווח הזמן הנראה לעין. מעבר לכך, שוק הריביות בישראל מתמחר כי הריבית תתחיל לשנות כיוון בעוד כ-9 חודשים מהיום. מן הסתם אין מה לצפות לריבית האפסית שלא הייתה "בריאה" במיוחד לכלכלה, ואין לדעת עד לאן הריבית תרד. מחקרים מצביעים על כך שריבית שיווי משקל בישראל של הטווח הארוך עומדת על כ-3.0%. ברמה הסטטיסטית, ההיסטוריה מלמדת כי משך הזמן בממוצע לשינוי הכיוון מרגע שהריבית הגיעה לשיאה ועד תחילת הפחתות הריבית מסתכם בכ-6 חודשים.

אגב, אם תסתכלו על הריבית הממוצעת בפיקדון (במונחים שנתיים) – ככל שתפקידו את הכסף לטווח ארוך יותר (מעבר לשנה) כך הריבית הולכת ופוחתת – וזה מסתדר בהתאם לעקום התשואות (השיקלי) שמתמחר כאמור ריבית נמוכה יותר בהמשך.

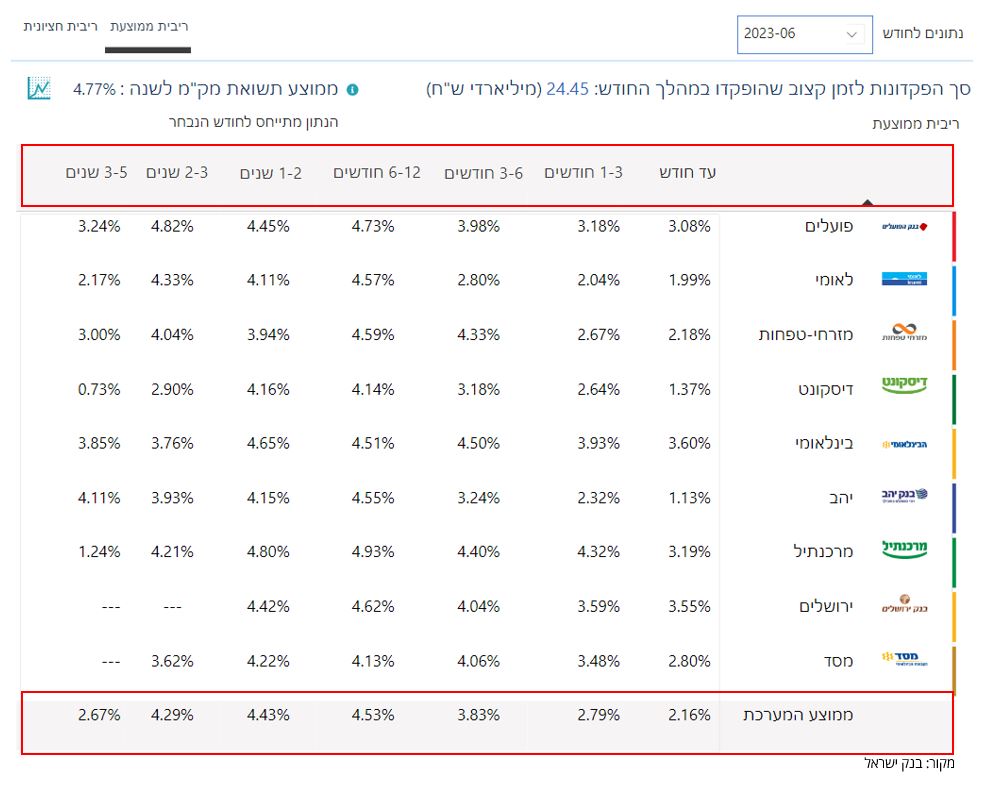

נתוני פיקדונות מתוך בנק ישראל – חודש יוני 2023

בהחלטת הריבית האחרונה של בנק ישראל שהתקיימה ביום שני (10/07), בנק ישראל שם את הדגש על המגמות של החודשים האחרונים באינפלציה כסיבה המרכזית לעצירת העלאות הריבית עם פתח להעלאה נוספת בהמשך. עם זאת, מדד יוני והמדדים שצפויים להגיע בהמשך סוגרים את הסיפור ככל הנראה – העלאות הריבית מאחורינו, לפחות בטווח הנראה לעין.

עליית הריבית הובילה את התשואות בשוק אגרות החוב לרמות שלא נראו שנים רבות, וכיום יש הרבה הזדמניות בשוק זה, בפרט לקראת הפחתות הריבית שצפויות להגיע בשנה הבאה ויגדילו את רווחי ההון למחזיקי האג״ח. במידה ואתם מעריכים כי הריבית תמשיך לטפס, ובהנחה ואתם מחפשים להשיג תשואות לטווח הקצר במינימום סיכון (או במילים אחרות – חניה לכסף), תישארו בקרן הכספית.

מהו אג"ח?

שטר התחייבות לשלם למחזיק האג״ח ריבית ולהחזיר את סכום קרן ההלוואה בתנאים ובמועדים מוסכמים מראש. בכל איגרת מצוינים – שיעור הריבית התקופתית (קופון), מועדי תשלום (שנתי, חצי שנתי, רבעוני), פרטי הצמדה (צמוד או לא צמוד), ומועד פירעון הקרן. אגרות החוב מונפקות על ידי ממשלת ישראל (אג״ח ממשלתי), ממשלות זרות, וכמובן על ידי חברות (אג״ח קונצרניות).

אגרות חוב ממשלתיות הן בהגדרה חסרות סיכון מכיוון שהסיכון לאי החזר נמוך מאוד, ואילו אגרות חוב קונצרניות נסחרות בתשואות גבוהות יותר בהשוואה לממשלתיות כתוצאה מפרמיית הסיכון. ככל שמדובר בחברה עם דירוג גבוה יותר (כזאת שצפויה לעמוד בהחזרים) כך הפרמיה נמוכה יותר (מרווח מעל תשואות אגרות החוב הממשלתיות), ולהפך.

אגרות החוב הנסחרות בבורסה מאפשרות למחזיק האגרת למכרה בכל עת ולא בהכרח להמתין ליום פירעונה. משקיע שירכוש את האיגרת במחיר הנוכחי ויחזיק עד לפדיון, התשואה בכל שנה שיקבל נקראת – "התשואה לפדיון" (בהנחה שהמנפיק יעמוד בכל התחייבותיו). לעומת זאת, משקיע שאין בכוונתו להחזיק עד לפדיון יהיה מושפע ממחיר האיגרת ביום המכירה ולכן יקבל את "תשואת האחזקה".

בבואנו לרכוש אגרות חוב אנו צריכים לקבל שלוש החלטות – כל אחת בנפרד

– אגרות חוב קצרות מול ארוכות – לא אחפור יותר מידי אבל אציין כי בצפי להפחתת ריבית נעדיף אגרות חוב ארוכות יותר (מח"מ ארוך), ולהפך.

– אגרות חוב ללא הצמדה או עם הצמדה (שקלי או צמוד) – נקודת המוצא היא 50:50 ואנו צריכים לגבש הערכה לגבי קצב האינפלציה העתידי ביחס למה שמגולם היום בשוק.

– אגרות חוב ממשלתיות (חסרות סיכון) או קונצרניות.

איך השינוי בתשואה לפדיון צפוי להשפיע על התשואה הכוללת (תשואת אחזקה) שישיג משקיע שלא מתכוון להחזיק את האיגרת עד לפידיון? בהמשך לקבלת ההחלטה הראשונה – ככלל, שינוי בשער הריבית במשק משפיע על תשואות אגרות החוב ומכאן שמשפיע על שער האיגרת. כאשר הריבית במשק יורדת (או יותר נכון יורדת מעבר לציפיות המשקיעים), גם תשואות אגרות החוב יורדות ושעריהן (מחיר) עולה. בכמה עולה? תלוי במח״מ (משך חיים ממוצע) שעונה על השאלה עד כמה המחיר רגיש לשינויים בתשואה לפדיון.

דוגמא –

אג״ח ממשלתית שקלית 0229 נסחרת בתשואה לפדיון של 3.8% (נכון ל-13/07) ומח״מ סביב ה-5 (5.1 אם לדייק). נניח כי משקיע מעוניין לרכוש היום את האג״ח ולמכורה בעוד שנה. התשואה הכוללת שיקבל (״תשואת אחזקה״) מורכבת בקירוב מהתשואה השוטפת (3.8%) בתוספת רווח/הפסד הון. תשואת הרווח/הפסד הון תלויה בשיעור התשואה לפדיון ביום המכירה. כעת, נניח כי בעוד שנה התשואה לפדיון תרד לכ-3.5%. בעזרת המח״מ ניתן לחשב בזריזות את תשואת רווח/הפסד הון הצפויה – מח״מ כפול השינוי בתשואה לפדיון (עם מינוס מחוץ לסיפור לאור הקשר ההפוך בין התשואה והמחיר).

-5*(3.8%-3.5%)=1.5%

נוסיף את ה-1.5% לתשואה השוטפת השנתית 3.8% ונקבל תשואה סופית של כ-5.3%. ככל שהמח״מ גדול יותר (אג״ח ארוכה יותר) כך כל שינוי קטן בשיעור תשואה לפדיון יוביל לשינוי משמעותי יותר ברווח/הפסד הון. אם נעשה את אותו תרגיל לאג"ח ל-10 שנים או יותר, נקבל תשואות רווחי הון קרובות למספר דו ספרתי (ובתרחישים מסויימים גם מעל).

בכל הנוגע למי שיש בכוונתו להחזיק אגרת חוב עד לפידיון, ובפרט אגרות חוב קונצרניות עם דירוג גבוה

היתרון המרכזי (בהשוואה לכספית/פיקדון) זה התשואה הגבוהה יותר לאור פרמיית הסיכון (התשואה העודפת מעבר לממשלתיות). לדוגמא, אגרת חוב של חברת בזק שמגיעה לפדיון בסוף 2025 (כשנה וחצי מהיום) מניבה תשואה לפדיון (שנתית במונחים נומינליים) של כ-5%, בעוד אם נסגור בבנק כסף לשנה וחצי, התשואה הממוצעת במונחים שנתיים הינה 4.25% (על פי נתוני בנק ישראל). הסיכון? באם בזק לא תוכל לעמוד בהתחייבותה בשנה וחצי הקרובות…כאמור, ככל שנבחר בחברות עם סיכון מעט גבוה יותר, כך פרמיית הסיכון תהיה גבוהה יותר וכפועל יוצא התשואה לפדיון גבוהה יותר.

איך משקיעים באיגרות החוב ?

– רכישה עצמית של איגרות חוב ממשלתיות/קונצרניות, אם זה סדרות בודדות או לחילופין קרנות שעוקבות אחרי מדדים כאלה ואחרים. לדוגמא, מי שמעוניין לעקוב אחרי הביצועים של אגרות חוב ממשלתיות עם מח"מ ארוך ישנן קרנות כמו "הראל מחקה תל גוב שקלי 10+" – מחקה ביצועים של אגרות חוב ממשלתיות שקליות שמגיעות לפידיון בעוד 10+ שנים.

– תיק השקעות מנוהל במדיניות של אג"ח לפידיון (למי שרוצה לסגור כסף ל-X שנים).

– קופת גמל להשקעה / פוליסת חיסכון במסלולי אגרות חוב.

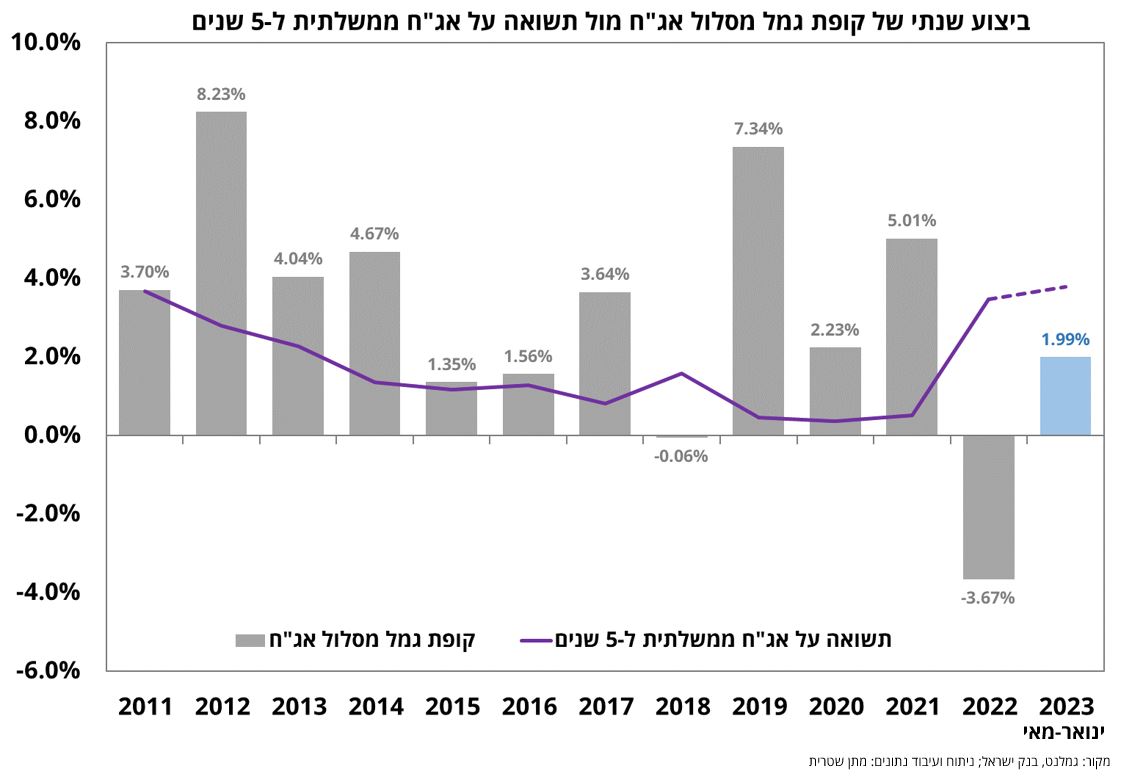

בתמונה המצורפת מטה, ניתן לראות ביצועים של קופות גמל במסלול אג"ח לאורך זמן מול תשואה על אג"ח ממשלתית ל-5 שנים (פחות או יותר המח"מ הממוצע בקופות). קופות גמל במסלול אג"ח כולל מגוון רחב של אגרות חוב ממשלתיות וקונצרניות, אך רק כדי להבין את הכיוון והקשרים הוספתי בגרף גם את התשואה על אג"ח ממשלתית ל-5 שנים.

כאמור, התשואה הכוללת ("תשואת אחזקה") מורכבת מהתשואה השוטפת בתוספת תשואת רווח/הפסד הון שמגיעה מהשינוי בתשואה לפדיון. למשל, בין 2011 ל-2012 התשואה לפדיון ירדה והביצועים הלכו ועלו כתוצאה מרווחי הון. גם בשנים שלאחר מכן אבל רמת התשואה לפדיון כבר הייתה גם נמוכה יותר במקביל. בשנים 2015-2016 התשואה לפדיון נותרה יציבה ברמה נמוכה כך שהתשואה הסופית הייתה דומה. ב-2016-2017 התשואה לפדיון שוב ירדה והובילה לעלייה ברווחי הון ב-2017. לעומת זאת, בין 2017 ל-2018 התשואות לפדיון בשוק הלכו ועלו, וניתן לראות כי הקופה הניבה תשואה אפסית כתוצאה מהפסדי הון. כעת, שימו לב כי ב-2022 מסלולי האג"ח רשמו תשואה שלילית עמוקה לאור הזינוק בתשואות לפדיון שהובילו להפסדי הון גדולים, וכעת, הרמה הגבוהה הנוכחית בשילוב ירידת התשואות הצפויה לאור שינוי הכיוון שיגיע בהמשך בריבית, צפויים להוביל לרווחי הון יפים מעבר לרמת התשואה לפדיון הגבוהה היום.

לכל שאלה – מזומנים לפנות אלינו.

*אין לראות במידע זה המלצה לרכישה/למכירה של מוצר פיננסי כלשהו או תחליף לייעוץ. מדובר בדעתי האישית בלבד.*